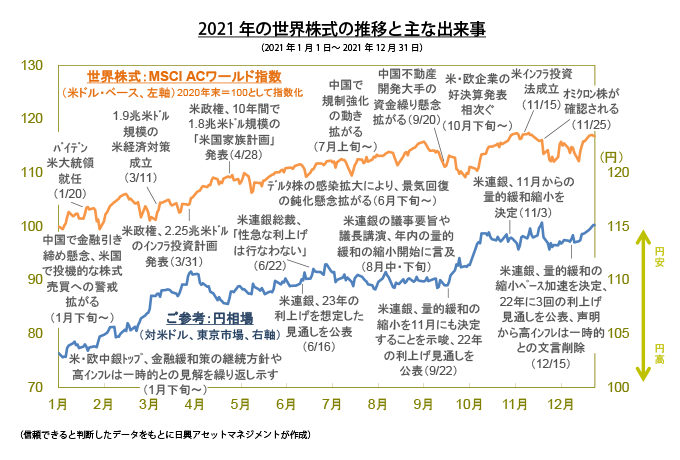

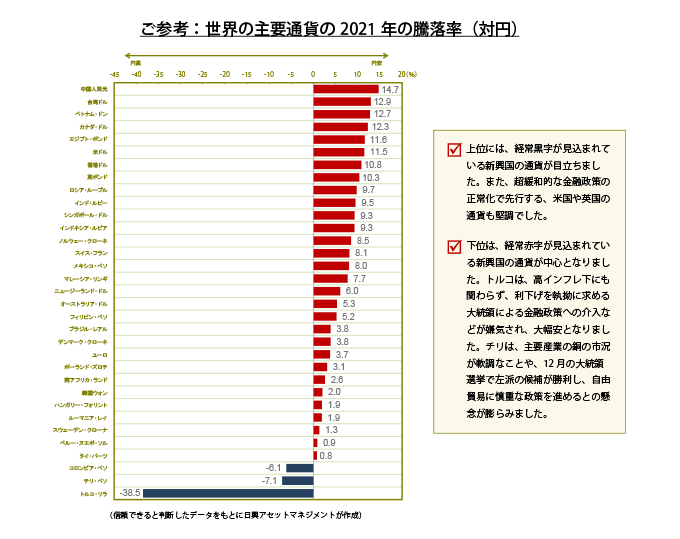

MSCI ACワールド指数(米ドル・ベース)は、何度か調整する場面もあったものの、年間騰落率:+16.8%と、3年連続で上昇しました。(18年:▲11.2%→19年:+24.0%→20年:+14.3%)以下では、同指数の動きを中心に、世界の株式市場の1年を振り返ります。

3月末にかけて、米国で長期金利が上昇傾向となる中、中国での金融引き締め観測や、米国での個人投資家による投機的な株式売買に伴う混乱、新型コロナウイルスの感染拡大への懸念などもあり、株価が下振れする場面が何度かありました。

しかし、米FRB(連邦準備制度理事会)が金融緩和を長期間、維持する方針を繰り返し示したことなどを受け、4月以降、米長期金利は下落に転じました。また、米バイデン政権が大規模な経済対策案を相次いで発表したことや、欧米を中心にワクチン接種が進んだことが好感されたほか、米国での雇用の回復、企業業績の好調などから、世界株式は概ね上昇基調となりました。

9月初めまで上昇を続けた世界株式は、その後、10月初めにかけて調整しました。この主な背景は、欧米などでデルタ株の感染が拡大したほか、米国での、長期金利の急騰や景気鈍化懸念の台頭、さらに、FRBが11月に量的緩和の縮小開始を決定する可能性を示唆したことなどです。また、中国での規制強化の動きや不動産開発大手の資金繰り懸念なども影響しました。

しかしながら、世界株式は10月初めに底を打つと、米・欧企業の好調な7-9月期決算などを背景に再度、上昇し、9月初め以降の下げを埋めただけでなく、11月には欧米の主要株価指数と共に最高値を更新しました。その後、オミクロン株の感染拡大懸念などから下振れしたものの、年末にかけては同懸念が和らぎ、値を戻しました。

中国や中東、さらにウクライナの問題など、多くの地政学リスクには引き続き注意が必要なものの、少なくとも当面、大きな影響は見込まれません。なお、弊社の予想通り、米バイデン政権の追加経済対策が成立する場合、増税によってリスク資産市場や一部業界の首脳の間で慎重姿勢が拡がる可能性はあるものの、財政出動の拡大により、新エネルギーやテクノロジーといった分野が景気拡大を加速させると想定 されます。

2022年の投資における3大テーマは、

だと考えています。

2020年のコロナ・ショック後も主要先進国は 感染者数増加の波に苦慮しました。しかし、英米を中心に、医療崩壊を避けられる限り経済活動の再開を続けるとの政治的意思が働いたほか、ワクチン接種の進展などで重症者数の増加が限定的となったことから、2021年の世界経済は概ね順調に回復しました。

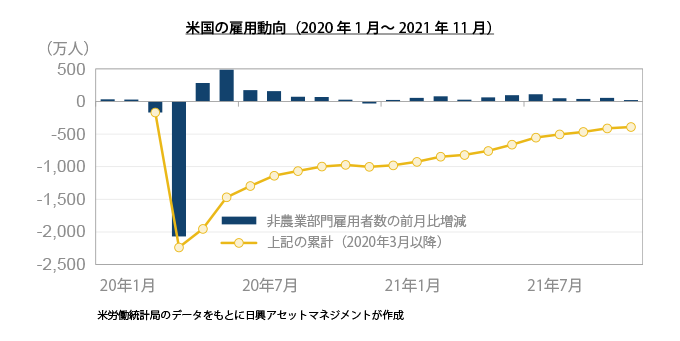

最も注目される米国の雇用を見ると、コロナ・ショックで失われた2,200万人を超える雇用は、数字上ではまだ完全に戻っていないものの、FRB(連邦準備制度理事会)などはほぼ十分 回復した、つまり正常化したと判断し始めています。コロナ禍で早期退職を決めた人が多かったほか、接客がない仕事など、新しい職に移るための職探しに向けて退職する「摩擦的失業」が多いと判断されているからです。経済データを見ると、確かに米国では仕事を探す人そのものが減ることで失業率が低下しています。また、レストランなどの求人はなかなか埋まらないようで市場にミスマッチがあります。

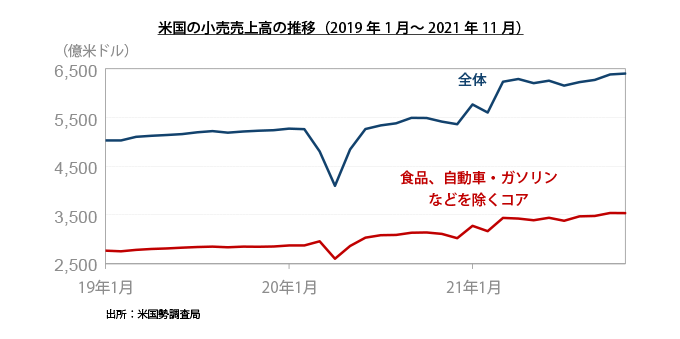

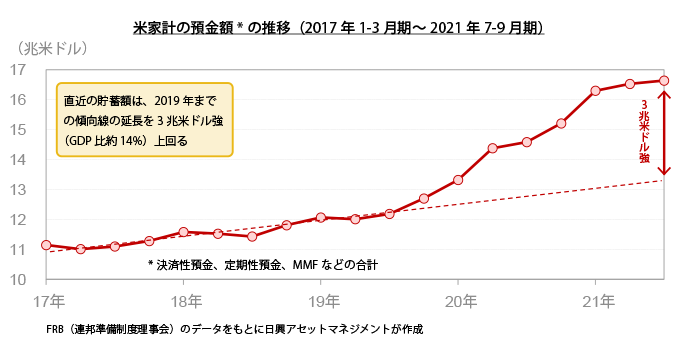

米国の小売売上高はコロナ・ショック前の水準を大幅に超えたものの、2021年春以降はほぼ横ばいです。ただし、トランプ前政権がかつてない多額の一時金や失業手当の上乗せを行っただけでなく、バイデン政権による上乗せも行われました。この効果はまだ十分経済に出てきておらず、お金が預金などに滞留しているとみています。

これまで、冷蔵庫や洗濯機などいわゆる耐久消費財は売れてきたため、一巡感もあるものの、今後は国内旅行などの正常化が家計のサービス業への支出増につながるとみています。また、海外旅行などまだ回復していない消費が主要先進国で残っています。本格的な経済活動の再開となれば、このような部分の消費が上乗せされると期待します。オミクロン株の流行はリスクですが、感染力が強いが重症化しにくいとの見方もあります。そうであれば、医療崩壊が経済活動の再開を妨げる可能性を強く見積りすぎないようにしなければなりません。

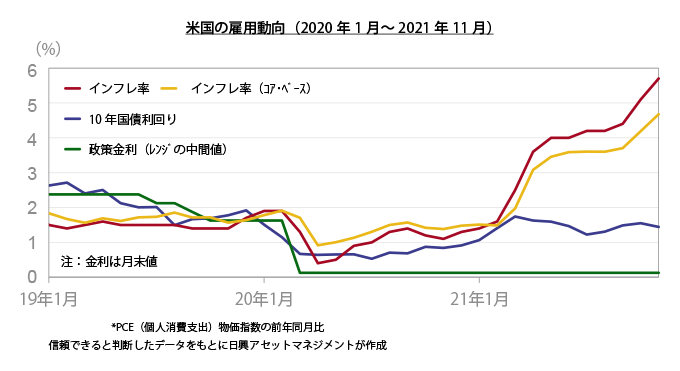

米国のインフレの本格化はそれほど早くは来ないとみています。一時的に高いインフレ率となっている理由は、主に供給側にあるとみており、時間が解決する分野が多いでしょう。シェール・オイルについては、ハリケーンやコロナ禍の影響が大きいとされます。SDGs(持続可能な開発 目標)やESG(環境・社会・企業統治)投資の影響で新規投資は抑えられますが、既存の生産は回復が期待されます。同じくコロナ禍で米国の港湾施設が部分的に閉じられ船荷の陸揚げが混み合っているようです。クリスマス商戦を前にしたモノ不足が一時的なインフレをもたらしました。これらは、結局コロナ禍に依存しているので、今後の変異種が重症者を増やさない限り、供給不足の解消は経済活動の完全な再開に向けた動きの中で緩やかに進んでいくとみられ、高いインフレが長く継続するとは考えにくいです。

しかし、一方で財政拡大の結果として、需要が高い水準で支えられることとなり、これは緩やかな長期的インフレの要因となります。具体的には、小売売上高は多少のインフレでも縮小せず、コロナ禍前を大幅に上回る水準を維持できるとみています。元々緩やかに上昇する小売トレンドが、一時的な財政出動による需要急増後の反動減の可能性を押し下げます。つまり、コロナ禍で1%程度に低下した物価上昇率は、5%など一時的な上昇が続いた後、FRBの目標である2%かそれを少し上回る程度で安定するのではないかとみています。

米国の長期金利の水準はあまり上昇しないでしょう。短期的なインフレの変動を穏やかにするため、FRBが機動的に量的緩和の縮小、いわゆるテーパリングを終わらせ、政策金利を引き上げる可能性があります。しかし、政策金利が上がれば長期的なインフレ期待は低下するので、結果として長期金利は上がりにくくなると考えます。

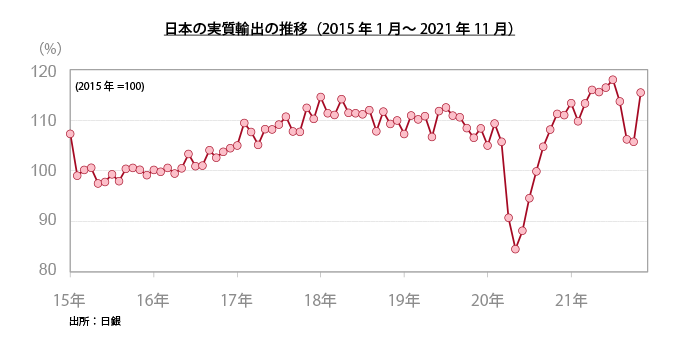

米国の財政出動の結果、小売売上高と輸入が伸びており、日本の輸出が数量ベース、つまり輸出品の箱の数でリーマン・ショック前の最高水準を超えました。半導体供給不足が2022年早期に解消すれば、再度、最高水準を超えて伸びるとみています。これは日本企業の態度を改善させるかもしれません。輸出企業は過去 最高を超える生産をする必要が出てくるので、これまでの年々の利益の額を超える設備投資が必要となってきます。従来はメンテナンスだけにとどめていた投資が成長への投資に変わっていくのです。そうなれば、企業は資金調達側になり、国内のお金が回り始めます。つまりコロナ禍対応の米国の財政出動が日本のデフレ状態の脱却のきっかけになるかもしれません。

2022年も、非接触型の商品やビジネスなど、コロナ・ショックからの回復に関わる成長機会が続くでしょう。例えばロボティクスは、工場での非接触を進めるためにさらに投資が拡大するとみられます。米IT大手4社、いわゆるGAFAなどインターネット・プラットフォーマーも引き続き利益の成長が期待されます。ここでのリスクは、デジタル課税、独占禁止、プライバシー保護、表現の自由と真偽確認要求などがインターネット関連企業に負担となる可能性です。一方、グロース銘柄は金利上昇に弱いと言われますが、金利上昇の影響があっても一時的、心理的で、むしろ、インフレ下の経済ファンダメンタルズは、価格支配力があるインターネット・プラットフォーマーの利益を相対的に押し上げやすいとみています。グロース銘柄への長期投資の観点からは、金利上昇を懸念する必要はないでしょう。

個別銘柄に言及していますが、売買を推奨するものでも、将来の価格の上昇または下落を示唆するものでもありません。

もうひとつの成長機会は、2021年に続いてESGに関わるものです。欧州のみならず日本も米国も政権が環境を重視し、二酸化炭素排出量を減らす政策を継続します。自動車産業を例にとると、太陽光発電、電気自動車、水素自動車、自動運転などさまざまな分野での新技術を必要としています。一方、電気自動車の生産では新規参入が容易となるので、既存メーカーのリスクとも考える必要があります。完成車メーカーが電気自動車に弱いほど、部品メーカーが新しい道を切り開こうとする動きが出る可能性もあり、リスクとチャンスの両面から見ていきたいところです。

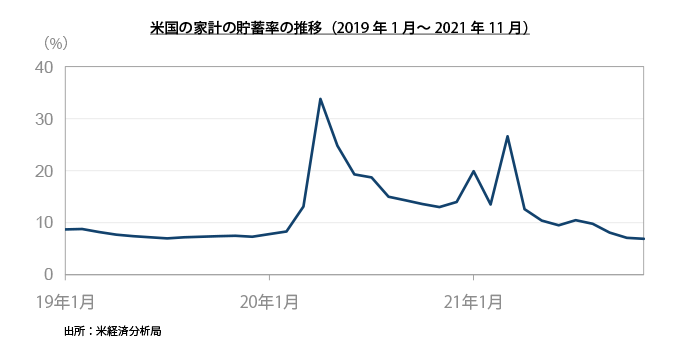

米国の人々の消費の先細りリスクは予想が難しいだけに気になります。①人々の消費が経済活動の正常化後もサービス業に向かわず、高い貯蓄率が維持される、②企業増税や富裕層増税が11月8日の中間選挙の争点となる、また、米国に限ったことではありませんが、③新型コロナウイルスの突然変異などに伴う、想定外の医療崩壊と世界主要都市の大幅なロックダウンの再現、などが主なリスク要因と考えられます。しかし、米国の消費者は、2022年も消費を押し上げるだけの資金をすでに政府から受け取っていると考えられますので、変異種の大きなショックなどがない限り、消費の悪化は考えにくいです。ただし、今後も、適切なワクチン接種や治療薬の開発、医療システム強化の努力などが続けられる必要があります。

■当資料は、日興アセットマネジメントが情報提供を目的として作成したものであり、特定ファンドの勧誘資料ではありません。また、弊社ファンドの運用に何等影響を与えるものではありません。なお、掲載されている見解および図表等は当資料作成時点のものであり、将来の市場環境の変動等を保証するものではありません。■投資信託は、値動きのある資産(外貨建資産は為替変動リスクもあります。)を投資対象としているため、基準価額は変動します。したがって、元金を割り込むことがあります。投資信託の申込み・保有・換金時には、費用をご負担いただく場合があります。詳しくは、投資信託説明書(交付目論見書)をご覧ください。

※日興アセットのHPに遷移します。

投資信託は、商品によりその投資対象や投資方針、買付手数料等の費用が異なりますので、当該商品の目論見書、契約締結前交付書面等をよくお読みになり、内容について十分にご理解いただくよう、お願いいたします。

ブル型(レバレッジ型)、ベア型(インバース型)の投資信託のお取引にあたっては、以下の点にご留意ください。

ブル型(レバレッジ型)、ベア型(インバース型)の投資信託は特定の指標(以下、「原指数」といいます。)の日々の値動きに対して一定の倍率となることを目指して運用を行います。倍率が+(プラス)1を超えるものを「ブル型(レバレッジ型)」といい、-(マイナス)のもの(マイナス1倍以内のものを含みます)を「ベア型(インバース型)」といいます。基準価額の上昇率・下落率は、2営業日以上の期間の場合、同期間の原指数の上昇率・下落率に一定の倍率を乗じたものとは通常一致せず、それが長期にわたり継続することにより、期待した投資成果が得られないおそれがあります。また、ブル型(レバレッジ型)、ベア型(インバース型)の投資信託は、投資対象物や投資手法により銘柄固有のリスクやコストが存在する場合があります。

上記の理由から、ブル型(レバレッジ型)、ベア型(インバース型)の投資信託は主に短期売買により利益を得ることを目的とした商品で、一般的に中長期間的な投資の目的に適合しない場合があります。

各商品は、銘柄ごとに設定された買付又は換金手数料(最大税込4.40%)およびファンドの管理費用(含む信託報酬)等の諸経費をご負担いただく場合があります。また、一部の投資信託には、原則として換金できない期間(クローズド期間)が設けられている場合があります。

買付・換金手数料、ファンドの管理費用(含む信託報酬)、信託財産留保額以外にお客様にご負担いただく「その他の費用・手数料等」には、信託財産にかかる監査報酬、信託財産にかかる租税、信託事務の処理に関する諸費用、組入有価証券の売買委託手数料、外貨建資産の保管等に要する費用、受託会社の立替えた立替金の利息等がありますが、詳細につきましては「目論見書」で必ずご確認いただきますようお願いいたします。

また、「その他の費用・手数料等」については、資産規模や運用状況によって変動したり、保有期間によって異なったりしますので、事前に料率や上限額を表示することはできません。

投資信託は、預貯金とは異なり元本が保証されている金融商品ではありません。下記コンテンツでは、毎月分配型ファンドの分配金の支払われ方および通貨選択型の収益に関するご案内をしております。投資家の皆様につきましては、当該ファンドへの投資をご検討なさる前にぜひご確認くださいますようお願い申し上げます。