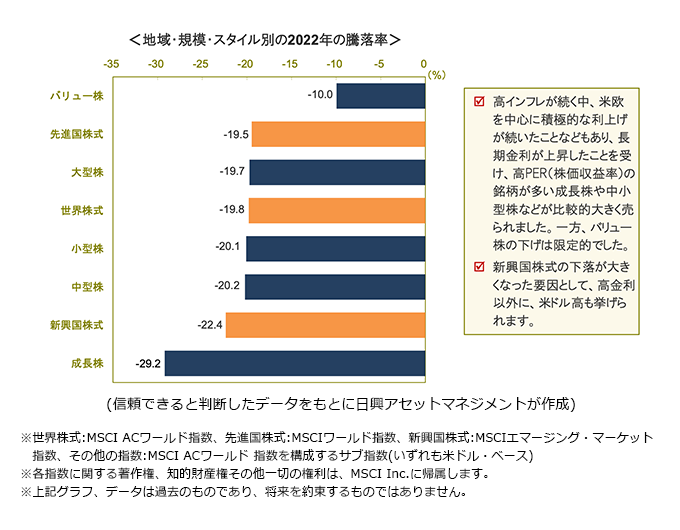

MSCI ACワールド指数(米ドル・ベース)の年間騰落率は▲19.8%と、4年振りの下落(18年:▲11.2%→ 19年:+24.0%→20年:+14.3%→21年+16.8%)となりました。一時、▲27%を記録したものの、その後、 反発しました。

以下では、同指数の動きを中心に、世界の株式市場の1年を振り返ります。

オミクロン株は重症化リスクが低く、景気回復を妨げないとの見方などから、年初には欧米の主要株価指数が最高値を更新しました。しかし、米欧などでのインフレの加速や利上げ観測、それに伴なう長期金利の上昇、さらに、ロシアのウクライナ侵攻などを背景に、世界株式は下落に転じました。そして、ロシアとウクライナの停戦協議の開催や、米欧の長期金利上昇の一服などを受け、株価は時折、持ち直す局面もあったものの、ロシアのウクライナ侵攻 がその後も続いたほか、米欧などでのインフレの昂進や中央銀行による積極的な利上げ、中国での新型コロナウイルスの感染再拡大、特に上海でのロックダウン(都市封鎖)などを背景に、下落傾向を辿りました。

株価は、米利上げペースの緩和期待などを背景に、8月半ばにかけて持ち直したものの、その後、米インフレ率の高止まりが明らかになると、再度、下落に転じました。やがて、金融引き締めの長期化観測が台頭したほか、中国でコロナの感染が再拡大したことなどもあり、景気後退懸念につながったほか、英国で一時、大規模経済対策が打ち出され、市場の混乱につながったことなどもあり、10月中旬にかけて年初来安値を更新する展開となりました。

しかし、米インフレ率が鈍化に転じ、米利上げペー スの緩和が期待されるようになったことなどから、長期金利の上昇が一服すると、景気後退懸念が強い中でも株価は持ち直し、年初からの下げ幅をやや縮めて年末を迎えました。

ウクライナ紛争や、北朝鮮、中国と台湾の関係、中東など、地政学リスクに引き続き注意が必要です。また、政治対立が続く米国では、社会問題が騒乱に繋がる恐れがあるほか、共和党がバイデン大統領を含む民主党議員に対する捜査を要請し、動揺を招くことも考えられます。

そうした場合、リスク資産市場や一部業界の首脳の間で慎重姿勢が拡がる可能性があります。

2023年の投資における3つの注目ポイントは、

だと考えています。

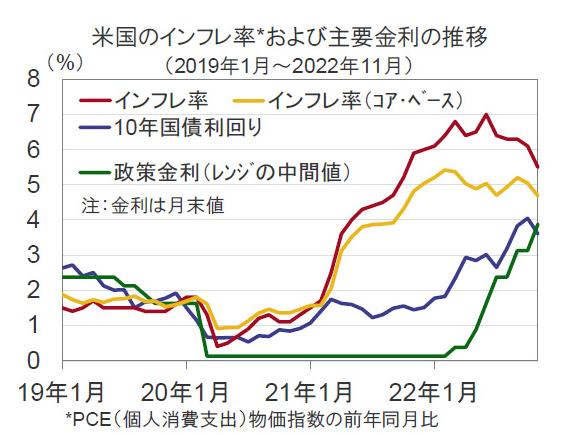

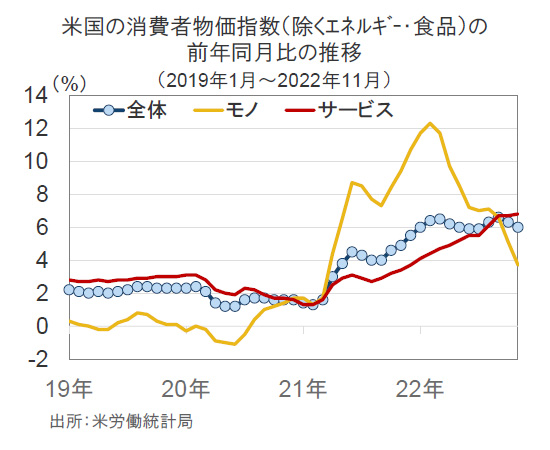

今年最大の注目点は「インフレからの脱却」が見えることです。投資テーマとしてのインフレの話題は小さくなるでしょう。

ただし、米FRB(連邦準備制度理事会)が「インフレ再燃リスク」を恐れて金利を高止まりさせてしまうと、景気後退リスクが懸念されることになります。FRBの政策の行方を見極めるカギは賃金上昇率でしょう。インフレが収まっても、遅行するとされる賃金上昇が予想外に長引けば、FRBはなかなか利下げをスタートできなくなります。賃金上昇が続けばインフレ再燃リスクが高いと判断されるからです。

弊社では、インフレ再燃リスクは高くないとみています。なぜなら、米国の労働市場は、労働組合による大規模なストライキの恐れが小さく、インフレに合わせて最低賃金を上げるような仕組みもありません。FRBの利上げでローン金利が上昇し、住宅や自動車などの需要が抑えられてきており、賃金上昇も早晩収まるでしょう。メイン・シナリオとしては、年前半にはインフレ率や賃金上昇率が落ち着きを見せると想定しており、FRBの政策金利は5%まで上昇し、9月ごろまで維持されるとみています。高金利が少し長く続くことにより、米国のGDP成長率は低下するとみていますが、大幅なマイナスは回避され、1%以下でもなんとかプラスにとどまるとみています。

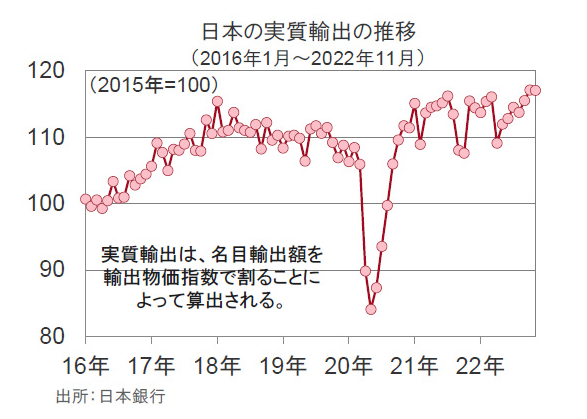

日本経済については、米国のトランプ前政権の財政出動を背景とした消費の増加により、輸出数量(日銀調査の実質輸出)が伸び、リーマン・ショック前のピークを越えた状態で1年ほど過ぎました。これは大変重要です。

輸出数量がピークを越える前までは、輸出産業は基本的に「余剰」状態にあった、つまり従業員や生産設備が余っていたはずです。この状態が10年以上も続いていました。設備投資はメンテナンス部分に限られ、設備のビンテージ(使用年数)が伸びても増強投資は行われず、資金は企業の手元で余ってしまい、利益は留保されて預金などの「死に金」になってしまいました。また、人は余っているので賃金を上げる理由もなく、配当など株主還元にも消極的でしたから、消費者にお金が回りませんでした。コロナ・ショックまでは、デフレというほどではなくとも、デフレ懸念が続いて いました。

ところが、昨年12月に日銀が予想外の政策変更を行って市場を驚かせました。時期については予想外でしたが、実は、政策変更は時間の問題でした。まず、輸出関連について、「余剰」状態から「不足」状態になっています。輸出の数量が増えたので、設備や人手は不足しがちになっているはずです。しばらくは余った資金や人手があったかもしれませんが、輸出数量がピークを更新して1年も過ぎれば、そろそろ資金を借りてでも投資したり、賃金を上げて今の従業員を引き留めたりする必要が出てくるでしょう。その上さらに、コロナ禍からの正常化が大きく進展することになります。これが、コロナ禍で一時的に余剰が出ていた国内の外食産業、旅行・ホテル、旅客輸送などの求人の急回復をもたらすでしょう。製造業の工場の働き手と外食産業などとの人の取り合いすら起こりえます。賃金は上昇しやすくなり、家計の所得も高まりやすくなることでしょう。これまで光熱費の上昇などにより抑えられてきた消費意欲が湧き上がると期待できます。

こう考えると、日銀が長期金利を「正常化」するのは適切と思われます。市場とのコミュニケーション不足が嫌気され、しばらくは長期金利の上下動が大きくなるかもしれませんが、今年の春以降、賃金上昇などを伴う安定したインフレ状態になることが確かになれば、日本の債券の利回りが上がって本来あるべき水準となり、投資家にとって魅力のあるものになることでしょう。

日本株式については、輸出関連企業の利益水準は横ばいとみていますが、内需関連企業のコロナ禍からの正常化による回復が期待されます。日経平均株価は、年末に3万円程度まで緩やかに上昇すると予想しています。長期金利の上昇は企業利益に悪影響を与えるほどではないとみています。セクターによる格差は大きいものの、国内の平均的企業がインフレを価格転嫁できるような経済になるはずですから、株式市場は、年前半にブレが大きいとしても、年央からは安定するとみています。

日本の構造改善はまだ始まったばかりです。需要増加によって輸出産業の従業員一人当たり利益や労働生産性は一時的に上昇しますが、新規設備の稼働などにより生産性の向上を軌道に乗せる必要があります。海外の需要が衰えれば元に戻るということでは、競争力の回復は足りないことになります。商品や生産プロセスのイノベーションなどで稼ぐ力を強め、さらに、成長に向けて販路拡大などに努め、日本企業の収益力が上がってくれば、世界の投資家が本格的に日本株式を買い始めることでしょう。労働市場の流動性を高めて、成長分野の従業員を増やすリスキリングなどの岸田内閣の政策が、早期に成功することが望まれます。

世界経済のリスクはFRBの判断ミスと考えています。FRBはインフレがいつまで続くか、それを止めるための高金利がどのくらい米国の経済を低迷させるのか「わからない」としています。これ自体は仕方ないと言えるものの、「わからない」だけにインフレへのタカ派スタンスが不必要に長くなる恐れはあります。

インフレは今年春ごろにいったん落ち着く可能性は高いとみています。昨年2月ごろから始まったモノの価格上昇は概ね止まっており、労働力不足によって賃金が上昇しているサービス分野での価格上昇の落ち着きを待っているところです。昨年2、3月から多くの商品の値上がりが始まりましたが、それから1年となる今年2、3月には、スタート台自体が高くなっているので、前年同月比の伸びは低下しやすくなります。物価が下がるのではなく、物価上昇率が低下します。ここまでは概ねコンセンサスになりつつあります。インフレ率が目標の2%に戻ると自信が持てるようになれば、FRBは政策金利を来年にかけて景気に中立とされる2.5%程度に徐々に戻していくでしょう。

しかしFRBは、物価よりも遅行する賃金上昇率を気にしています。物価上昇率が落ち着いても、賃金上昇率はしばらく高止まりするため、また物価が上がる、つまり「インフレ再燃」ということになるのではないかと心配するのです。そうなると、FRBのタカ派スタンスが続き、たくさんの失業を伴う厳しい景気後退を招くかもしれません。つまり今年の景気後退リスクは、FRBの政策選択にかかっている面があります。

まとめると、今年の世界経済は、コロナ禍からの回復の一巡、巣篭もり需要の一巡、インフレ抑制に向けての高金利に伴う財政拡大効果の減衰などにより、日本や中国など、コロナ禍からの正常化で出遅れている国を除き、総じて低い成長率となりそうです。ただし、景気後退はあっても緩やかで、結果として大幅な株価下落をもたらさないとみています。世界的には短期金利は高止まりし、長期金利はインフレの正常化を見越して横ばいになるとみています。年末の日経平均株価は30,000円、ニューヨーク・ダウ工業株30種は 35,000米ドル、日本の長期金利は0.75%、米国は3.3%、円相場(対米ドル)は米ドル高圧力が弱 まる一方、円高要因が増えて、1米ドル=122円と想定しています。

なお、弊社予想の詳細については、季刊「グローバル・フォーサイト」をご参照ください。

■当資料は、日興アセットマネジメントが情報提供を目的として作成したものであり、特定ファンドの勧誘資料ではありません。また、弊社ファンドの運用に何等影響を与えるものではありません。なお、掲載されている見解および図表等は当資料作成時点のものであり、将来の市場環境の変動等を保証するものではありません。■投資信託は、値動きのある資産(外貨建資産は為替変動リスクもあります。)を投資対象としているため、基準価額は変動します。したがって、元金を割り込むことがあります。投資信託の申込み・保有・換金時には、費用をご負担いただく場合があります。詳しくは、投資信託説明書(交付目論見書)をご覧ください。

※日興アセットのHPに遷移します。

投資信託は、商品によりその投資対象や投資方針、買付手数料等の費用が異なりますので、当該商品の目論見書、契約締結前交付書面等をよくお読みになり、内容について十分にご理解いただくよう、お願いいたします。

ブル型(レバレッジ型)、ベア型(インバース型)の投資信託のお取引にあたっては、以下の点にご留意ください。

ブル型(レバレッジ型)、ベア型(インバース型)の投資信託は特定の指標(以下、「原指数」といいます。)の日々の値動きに対して一定の倍率となることを目指して運用を行います。倍率が+(プラス)1を超えるものを「ブル型(レバレッジ型)」といい、-(マイナス)のもの(マイナス1倍以内のものを含みます)を「ベア型(インバース型)」といいます。基準価額の上昇率・下落率は、2営業日以上の期間の場合、同期間の原指数の上昇率・下落率に一定の倍率を乗じたものとは通常一致せず、それが長期にわたり継続することにより、期待した投資成果が得られないおそれがあります。また、ブル型(レバレッジ型)、ベア型(インバース型)の投資信託は、投資対象物や投資手法により銘柄固有のリスクやコストが存在する場合があります。

上記の理由から、ブル型(レバレッジ型)、ベア型(インバース型)の投資信託は主に短期売買により利益を得ることを目的とした商品で、一般的に中長期間的な投資の目的に適合しない場合があります。

各商品は、銘柄ごとに設定された買付又は換金手数料(最大税込4.40%)およびファンドの管理費用(含む信託報酬)等の諸経費をご負担いただく場合があります。また、一部の投資信託には、原則として換金できない期間(クローズド期間)が設けられている場合があります。

買付・換金手数料、ファンドの管理費用(含む信託報酬)、信託財産留保額以外にお客様にご負担いただく「その他の費用・手数料等」には、信託財産にかかる監査報酬、信託財産にかかる租税、信託事務の処理に関する諸費用、組入有価証券の売買委託手数料、外貨建資産の保管等に要する費用、受託会社の立替えた立替金の利息等がありますが、詳細につきましては「目論見書」で必ずご確認いただきますようお願いいたします。

また、「その他の費用・手数料等」については、資産規模や運用状況によって変動したり、保有期間によって異なったりしますので、事前に料率や上限額を表示することはできません。

投資信託は、預貯金とは異なり元本が保証されている金融商品ではありません。下記コンテンツでは、毎月分配型ファンドの分配金の支払われ方および通貨選択型の収益に関するご案内をしております。投資家の皆様につきましては、当該ファンドへの投資をご検討なさる前にぜひご確認くださいますようお願い申し上げます。