さて、買える商品の概要が分かったところで、「その枠はいくらまで使えるのか」について話すわ。

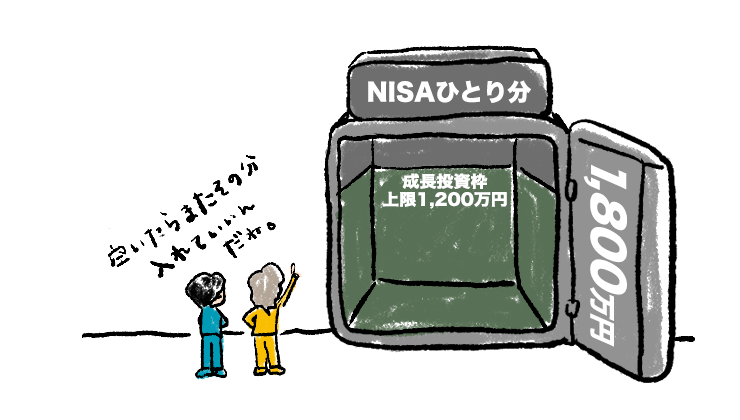

国もさすがに「いくらまで入れてもいいよ、そこから出る利益は全部非課税にするよ」という青天井にはしてくれなかったのね。ひとり1,800万円の投資元本の上限が付けられている。

ある人が「同時に」保有できる「元本」の合計の上限という意味ね。

あくまで元本だから、NISA口座に入れた投資信託が上昇して時価が3,000万円になっても、もちろんOK。それこそがNISAの目的だから。

1,800万円が3,000万円になって売った利益1,200万円が非課税ってことだ。

でもその1,800万円の元本のうち、例えば500万円の元本で買った投資信託が800万円になった分、それを「部分解約」したら、500万円分が1,800万円の合計上限から「枠が空いた」として、翌年に復活するのよ。

積立など同じものを複数回買っていた場合は、どれが売った分の元本に相当するのかがヤヤコシイけど、そこは平均の買付単価を用いて販売会社側で計算してくれるから大丈夫。

これ、ありがたいことなんだよね。

長期投資のつもりでいても、急にお金が必要になることはあるかもしれないじゃない。その時に一部売却した分の元本相当金額を、翌年またNISAの中に入れることができるのだからね。

ただし、翌年に早速その500万円を一気に投資することはできない点は要注意。

なぜかというと、それぞれの枠ごとに「1年間で使える上限枠」というものが決まっているから。

「そんなにハイペースで1,800万円を使ってはダメですよ。積立も含めた時間分散で資産形成してくださいね」っていう金融庁のメッセージを感じる設計だな。

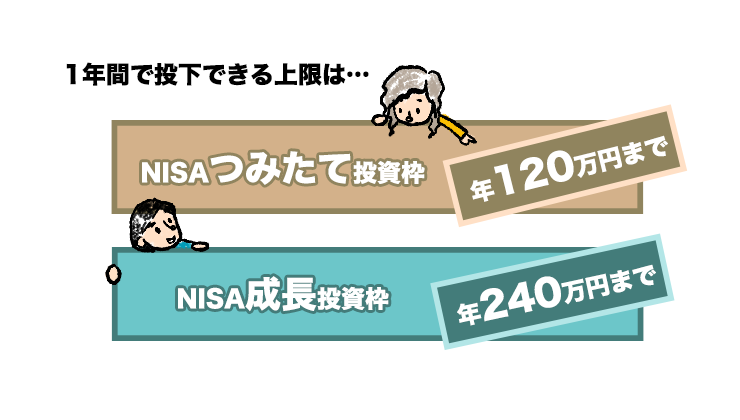

はい、これがそれぞれの枠の年間上限ね。

「つみたて投資枠」は年120万円までだから、毎月の投信積立の金額で考えると12ヵ月で割った月10万円。

2023年までの(旧)つみたてNISAでは年40万円・月当たり約3万3千円が上限だったから、2024年からいかに制度が拡大されたかが分かるよね。

「成長投資枠」は年240万円まで。

1年のうちどこか自分がいいと思った時に240万円分買ってもいいし、例えば60万円ずつに分けて4回とか、80万円ずつの3回とかに分ける「マイルール」でもいい。

手動で「分割投資」するのは面倒だから、この枠についても別途、毎月の投信積立の「自動運転」をセットしたいということも可能。

その場合は年240万円÷12ヵ月の月20万円までの積立ができてしまう。

つみたて投資枠での積立が月10万円までだから、両枠を合わせると、何と月30万円の毎月の投信積立を非課税制度の中でセットすることが可能だ。いったいどんな人がそんな金額の積立をするのか、と思うけどね。

ちなみに、もうひとつだけルールがあって、それは「成長投資枠」の合計上限は1,200万円まで、というもの。

1,800万円のすべてを「成長投資枠」だけで埋めてはダメですよ、という意味だな。

「つみたて投資枠」だけで1,800万円を埋めるのはOKなんだけど、なぜか「成長投資枠」だけで埋めるのはダメなんだ。

成長投資枠の毎年の上限は240万円だから、毎年やっていると5年で1,200万円に達することになるね。

ということは、1,800万円に対する残りの600万円分をもったいないと思う人は、「つみたて投資枠」を使って600万円を埋める必要があるということだ。

この2つの枠は併用できるんだけど、同じ金融機関でないとダメなんだ。

「つみたて投資枠」はA社で「成長投資枠」はB 社で、というのはダメ。あくまでもNISA口座の中の2つの枠だからね。

どうだろう。制度の仕組みは以上なんだけど、理解できたかな。

最初に言ったように、NISAは単なる口座の名前であって、売る時までは関係ない。売る時に利益に対する税金が免除されるってだけだからね。

つまり、中で何を買うかの大方針こそが大事。

それがNISAで買えるならNISAの中で買えばいいし、仮にNISAでは買えない投資信託が自分にとって買うべきものだと思うなら、NISAを使わずに特定口座(普通の口座)で買えばいいいのよ。

「せっかくの非課税枠を使わないのは損だ」って思う?でもそれでは考え方の順序が逆。

最初の頃に、人気ファンドランキングとかYouTuberの意見に従って買うファンドから決めようとするのは順序が逆だよ、って話をしたのを覚えているだろうか。

毎月の「天引き金額」の決定が一番で、商品は最後だ、って話をしたよね。

NISAについても同様で、「非課税で最大限にトクしてやろう」なんて考えから投資を考え始めないでほしい。

それに、そもそも税金払うのは国民の義務だからね。

2割の税金をしっかり払い、それでも十分なお金を手にして「ハンドルを握る大人家族」になれるのなら、納税もして自立もするという超カッコいい、最高なシナリオとさえ言えるよね。

次回、またファンド選びの話に戻ろうと思う。

課税口座であってもNISAであっても大事な、最後のファンド選びの話だね。

※日興アセットのHPに遷移します。

投資信託は、商品によりその投資対象や投資方針、買付手数料等の費用が異なりますので、当該商品の目論見書、契約締結前交付書面等をよくお読みになり、内容について十分にご理解いただくよう、お願いいたします。

ブル型(レバレッジ型)、ベア型(インバース型)の投資信託のお取引にあたっては、以下の点にご留意ください。

ブル型(レバレッジ型)、ベア型(インバース型)の投資信託は特定の指標(以下、「原指数」といいます。)の日々の値動きに対して一定の倍率となることを目指して運用を行います。倍率が+(プラス)1を超えるものを「ブル型(レバレッジ型)」といい、-(マイナス)のもの(マイナス1倍以内のものを含みます)を「ベア型(インバース型)」といいます。基準価額の上昇率・下落率は、2営業日以上の期間の場合、同期間の原指数の上昇率・下落率に一定の倍率を乗じたものとは通常一致せず、それが長期にわたり継続することにより、期待した投資成果が得られないおそれがあります。また、ブル型(レバレッジ型)、ベア型(インバース型)の投資信託は、投資対象物や投資手法により銘柄固有のリスクやコストが存在する場合があります。

上記の理由から、ブル型(レバレッジ型)、ベア型(インバース型)の投資信託は主に短期売買により利益を得ることを目的とした商品で、一般的に中長期間的な投資の目的に適合しない場合があります。

各商品は、銘柄ごとに設定された買付又は換金手数料(最大税込4.40%)およびファンドの管理費用(含む信託報酬)等の諸経費をご負担いただく場合があります。また、一部の投資信託には、原則として換金できない期間(クローズド期間)が設けられている場合があります。

買付・換金手数料、ファンドの管理費用(含む信託報酬)、信託財産留保額以外にお客様にご負担いただく「その他の費用・手数料等」には、信託財産にかかる監査報酬、信託財産にかかる租税、信託事務の処理に関する諸費用、組入有価証券の売買委託手数料、外貨建資産の保管等に要する費用、受託会社の立替えた立替金の利息等がありますが、詳細につきましては「目論見書」で必ずご確認いただきますようお願いいたします。

また、「その他の費用・手数料等」については、資産規模や運用状況によって変動したり、保有期間によって異なったりしますので、事前に料率や上限額を表示することはできません。

投資信託は、預貯金とは異なり元本が保証されている金融商品ではありません。下記コンテンツでは、毎月分配型ファンドの分配金の支払われ方および通貨選択型の収益に関するご案内をしております。投資家の皆様につきましては、当該ファンドへの投資をご検討なさる前にぜひご確認くださいますようお願い申し上げます。