更新日:2025年4月8日

掲載日:2023年10月12日

旧つみたてNISAは非課税期間が最長20年の旧NISA(少額投資非課税制度)です。なんとなく20年間投資を継続した方がいいのでは?と思っている方も多いのではないでしょうか。しかし、人生でお金を使いたくなったら使っていくことも大切です。

今回は、旧つみたてNISAのお金を引き出す方法、途中引き出しのデメリットや注意点、引き出す適切なタイミングについて説明します。

旧つみたてNISAで投資している投資信託は、途中で引き出しが可能です。ここで引き出しというのは、投資信託の一部もしくは全部を売却して現金化し、預金口座などに引き出すことです。

iDeCo(個人型確定拠出年金)では原則60歳まで引き出せませんが、旧つみたてNISAのお金は、いつでも好きな時に、好きなだけ引き出せます。

つまり、マイホームの購入、子どもの教育費、車の買い替えといったライフイベントなどでお金が必要になった時はいつでも引き出して使うことが可能なのです。

旧つみたてNISAの口座は解約することなく維持したまま、口座の中で投資している投資信託の一部を引き出すわけです。

実際に引き出す時の具体的な手順は、大まかには次の4ステップになります。

まず実際に引き出す商品を選びます。2つ以上の商品に投資している場合は、どれを売却したいか、逆に言えばどれを今後も継続して保有していきたいか検討の上、引き出す商品を決定しましょう。

そして、具体的にいくら売却して引き出すかを決めたら、金額もしくは口数を指定して注文します。口数の場合は、最新の基準価額(1万口あたりで表示されています)を参考にして売却する口数を自分で指定します。

例えば、基準価額(1万口あたり)が15,000円、売却して手元に欲しい金額が60万円の場合、60万円÷15,000円/万口=40万口となります。

引き出す商品、金額(もしくは口数)を確認したら、正式に注文します。注文は、一般的に15時(申込締切時間)までの注文が当日の約定となり、申込み当日もしくは翌営業日の基準価額で売却されます。

実際に売却される基準価額は事前にわかりませんので、想定していた金額から多少ずれるのが一般的です(なお、投資信託のこの取引方式はブラインド方式と呼ばれています。)。

売却の注文をして約定してから、通常は4~6営業日程度で証券口座もしくは予め指定してある銀行口座に入金されます。日本の資産のみを対象とする投資信託であれば比較的早いですが、新興国の資産を含む場合などは少し時間がかかります。

なお、申込締切時間、売却代金(換金代金)の支払いまでの日数などは、投資信託説明書(交付目論見書)の「手続・手数料等」の「お申込みメモ」の欄に記載されていますので、ご自身で保有している商品の場合にどのようになっているか、一度確認しておくとよいでしょう。

引き出す際の手数料としては、投資信託によっては信託財産留保額が設定されている場合があり、その場合は売却金額の0.3%程度を差し引かれることになります。

旧つみたてNISAで引き出すことの主なデメリットや注意点は次の通りです。

旧つみたてNISAでは非課税での保有期間が最長20年間ですが、途中で引き出すとその後の非課税メリットが活用できなくなります。

例えば、2018年に旧つみたてNISAで投資したお金は2037年まで非課税で投資を継続できますが、例えば2024年に売却して引き出すと、そのままであれば非課税で保有できた残り13年分の非課税メリットがなくなるのです。

2つ目は非課税枠が復活しないことです。2024年からのNISAでは一度売却しても、翌年に非課税枠が復活する仕組みになるのですが、旧つみたてNISAでは復活しません。

旧つみたてNISAのお金を引き出そうとするのは何かでお金が必要だからだと思いますが、その場合でも預貯金や特定口座で保有しているものなど、他のお金で賄うことができないか、しっかりと比較検討しておくことが大切です。

最後に3つ目のデメリットは、引き出しせずに投資を継続していたら得られると期待されていたリターンが得られなくなることです。例えば、手元に200万円の預金と、旧つみたてNISAのお金80万円があったとします。

ここで何らかの理由で40万円を使うことになった場合、預金から引き出すか、旧つみたてNISAのお金を引き出すか、という選択になります。

旧つみたてNISAから引き出してしまうと、投資が継続されなくなってしまうため、その後の利益が得られなくなるのです。預金が一時的に40万円減ることを許容できるのであれば、旧つみたてNISAでの投資は継続できます。どちらから使うかは慎重に検討しましょう。

旧つみたてNISAのお金を引き出す場合のタイミングとしては、主に次の4つが考えられます。これらの中でどれが適切なタイミングなのかご説明します。

結婚、マイホームの購入、子どもの教育費など、ライフイベントでまとまったお金が必要になったからということであれば、まさにお金の使い時です。躊躇なく引き出して使いましょう。

普段の生活費として使うお金がなくなってしまったという理由で引き出す場合があるかと思います。

生活に使うのであれば致し方ないところもありますが、そのような方は、まず現在の家計収支がどのようになっているか、ある程度の黒字が確保できるよう、生活費の見直しが必要不可欠です。

今回は一部引き出すことになったとしても、今後のことを考えて、家計を一度見直しておきましょう。

また、まとまったお金が必要というわけでなければ、現在の積立金額を減額する、もしくは新規積立を停止するという選択肢もあります。一時的に収入が下がってしまった、支出が膨らんでしまったという場合には、積立金額も柔軟に変更していきましょう。

旧つみたてNISAで投資する投資信託は、日々価格が変動するため、利益が出ていることもあれば、損失が出ていることもあります。

ある程度の利益が出たので利益確定で売却しよう、ある程度の含み損になってしまったので損切りしよう、と考える方もいらっしゃるかもしれません。

しかし、そういった理由での引き出しはおすすめしません。旧つみたてNISAで投資できる商品はいずれも対象資産に株式を含み、手数料も低めの商品ばかりです。そういった商品であれば、10年、20年といった長期では一定の利益を生み出すことが期待できます。

一時的に含み益・含み損が出ているという理由のみで売却してしまうのは、長期的な資産形成という観点からは不適切な取引と言えるでしょう。

旧つみたてNISAでは、信託報酬などの手数料がさらに低い商品、投資対象資産がさらに拡充した商品など、より魅力的な商品が対象商品に追加されることも考えられます。

しかし、そういった魅力的な商品が出たからという理由で引き出して、別の商品に投資してしまうと、上でもご説明したとおり、引き出し後の非課税メリットが失われてしまいます。

商品をどうしても変更したいなら仕方ないかもしれませんが、手数料が安いといった理由程度では、非課税メリットを失ってしまうことによるデメリットの方が大きいと思われますので、十分ご検討いただければと思います。

2024年から利用可能となるNISA制度では、旧つみたてNISAより柔軟性が高まり、使い勝手がよくなります。旧つみたてNISAと比較して、引き出しという観点からご説明します。

| NISA | ||

|---|---|---|

| 対象者 | 日本に住む18歳以上の人 | |

| 口座開設期間 (投資可能期間) |

恒久 | |

| 非課税保有期間 | 無期限 | |

| 制度の利用 | NISA制度内で以下の2つの枠を併用可能 | |

| つみたて投資枠 | 成長投資枠 | |

| 投資対象商品 | 積立・分散投資に適した一定の投資信託 (現行の旧つみたてNISA対象商品と同様) |

上場株式・投資信託等 (①整理・監理銘柄②信託期間20年未満、高レバレッジ型及び毎月分配型などを除外) |

| 買付方法 | 積立投資のみ | 通常の買付・積立投資 |

| 年間投資枠 | 120万円 | 240万円 |

| 非課税保有限度額(総枠) | 1,800万円(生涯投資枠) | |

| 売却すると翌年以降に再利用可能。 また、2023年までのNISAとは別枠 |

1,200万円(内数) | |

| 売却可能時期 | いつでも可 | |

NISA制度の概要(出所:金融庁ホームページ等より筆者作成)

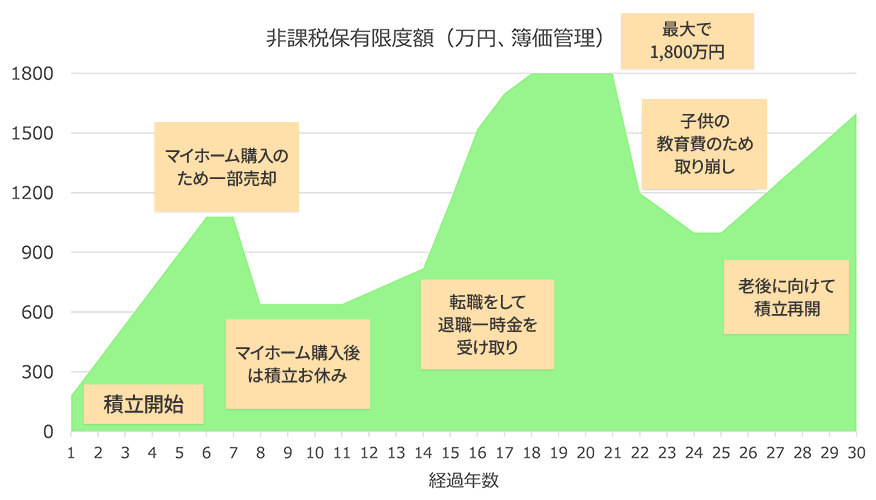

2024年からのNISAでは、つみたて投資枠と成長投資枠という2つの枠が併用でき、年間投資枠はつみたて投資枠が120万円、成長投資枠が240万円、両枠の合計で最大では年間360万円となります。一人あたりの非課税保有限度額(生涯投資枠)は1,800万円です。

そして、NISA最大の特徴の1つが、一度売却しても、翌年には売却した分の簿価相当額が復活することです。

上のグラフのように、非課税保有限度額1,800万円の範囲内であれば、一度引き出したとしても翌年にはその簿価相当額が再度利用できるようになりますので、資金的な余力が生まれたタイミングで再度投資していくことが可能です。

10~20年程度の時間軸でライフイベント、ライフプランを考えながら、NISAを柔軟にご活用いただければと思います。

「資産形成」と言われても、何から手をつけていいか分からない・・・

結婚する?しない? 家は買う?賃貸? など、自分がどう生きていきたいかを想定しながら、準備や備えをステップごとに解説。読み終わるころには、漠然と望んでいた「ハッピーエンド」を、その手で確かにつかむための方法が分かるはずです。

横田 健一

ファイナンシャルプランナー 株式会社ウェルスペント 代表取締役

大手証券会社にてデリバティブ商品の開発やトレーディング、フィンテックの企画・調査などを経験後、2018年1月に独立し、株式会社ウェルスペントを設立。社名の「ウェルスペント」(英語でwell spent)は、直訳すると「有益に使った」「有意義に過ごした」の意味。より多くの方が、貴重なお金や時間を“ウェルスペント”し、より幸せな人生を送っていただけるようサポートしたい、という思いが込められている。独立系FPとして家計相談やライフプランシミュレーションを行っている。

「フツーの人にフツーの資産形成を!」というコンセプトで情報サイト「資産形成ハンドブック」を運営。2023年6月、初の著書「新しいNISA かんたん最強のお金づくり」(河出書房新社)を発売。「ファイナンシャル・ウェルビーイング検定」監修

YouTube:資産形成ハンドブック

X(旧Twitter):@ken1yokota