掲載日:2025年2月26日

投資を始めようと思いつつ、今が始め時なのかどうか気になってしまい、なかなか始められないという方も多いかと思います。しかし、長期的な資産づくりが目的なら、投資を始めるにあたりマーケットの状況はまったく気にする必要はありません。

資産形成を目的とした投資なら、投資のタイミングを気にする必要がない理由、そして今すぐ始めたほうがよい理由についてご説明します。

NISAでの投資信託では世界株式や米国株式を対象としたインデックスファンドに人気が集まっていますが、ここ数年は円安傾向にあったこともあって、こういった投資信託の基準価額(投資信託の値段)は右肩上がりで上昇してきました。

一方、2024年8月上旬には、日経平均株価が急落、ドル円も大幅に円高が進むなど、ここ数年で投資を始めた方にとってはショッキングなマーケットになったかもしれません。

マーケットがこういった不安定な状況だと、

など、不安に思われるかと思います。

しかし、20年、30年といった時間軸で考えていく長期的な資産づくりであれば、足元の株価水準(インデックスファンドの場合はインデックスの水準)はまったく気にする必要はないと考えています。なぜ気にする必要がないのか、ご説明していきます。

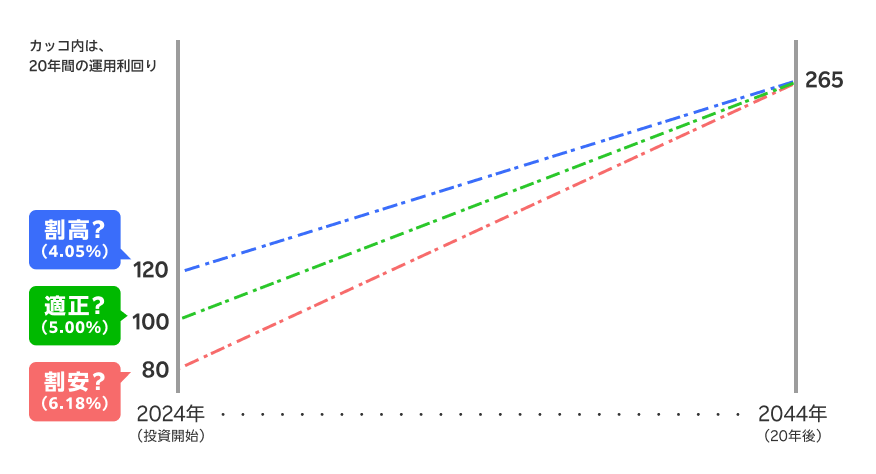

次の図は、現在の株価水準を100として年率5%の利回りで運用できたら、20年後に265になることを示しています。ここでは現在の100と20年後の265を直線で結んでいますが、実際には株価は上がったり下がったりと、大きく変動しながら推移していくはずです。

現在の株価水準が長期投資での運用利回りに与える影響は限定的

現在の株価水準が割高なのか、割安なのか、今後数ヶ月など短期的に大きく下落するのか、上昇するのか、基本的にそういったことはわかりません。そこで、現在の株価水準を100とした場合に、割安な80で投資できた場合や割高な120で投資した場合に、20年後の投資結果がどのように変わるのかを確認してみます。

まず株価が短期的に2割下落して80の水準で投資できたと仮定します。この場合、80からスタートして20年後に265になると仮定すると、運用利回り(年率)は6.18%となります。100からスタートした場合には5.00%でしたから、20年間の投資なら利回りが1.18%高くなるのです。

次に、株価が短期的に2割上昇して120の水準で投資したと仮定します。この場合は120からスタートして20年後に265になると仮定すると、運用利回り(年率)は4.05%となります。100からスタートした場合の5.00%と比べて、利回りが0.95%低くなります。

足元の株価水準だけを気にして、2割高い水準や2割安い水準で投資していたらと考えると、ものすごく損した気分やものすごく得した気分になるかもしれません。しかし、20年間の利回りにならすと、その差はいずれも1%程度の差と言えます。

ゼロ金利時代を長く経験してきた私たちにとって1%の差は大きなものと感じられるかもしれませんが、最終的に損失になってしまうといった話ではなく、利回りが1%程度ずれてしまうという程度の話なのです。

今の株価水準は妥当なのか、もうすぐ大きな下落があるのではないか、などとマーケットのことを気にしすぎるあまり、いつまでも投資を始めなかったら、その場合の利回りは0%(もしくは銀行預金の金利程度)です。

今後の運用利回りが5%なのか、7%なのかなどはそもそもわかりませんが、こういった利回りの違いは長期の資産形成では、大きな問題ではないと考えています。

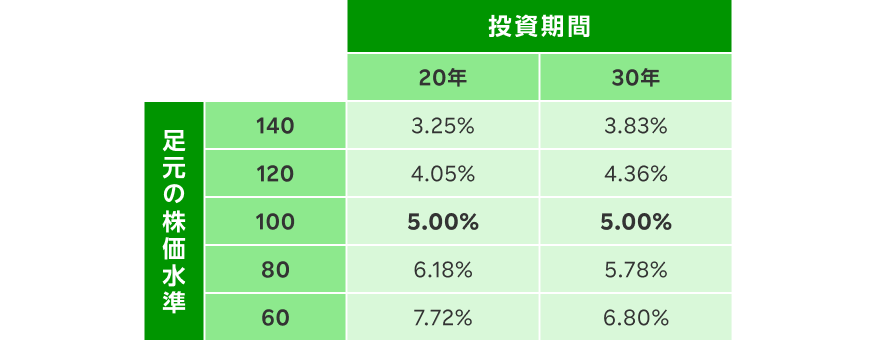

先ほどの例では足元の株価水準が80,100、120(100±20)、投資期間が20年の場合でしたが、さらに足元の株価水準が60、100、140(100±40)、投資期間が30年の場合に拡げて計算してみます。

足元の株価水準と投資期間別の利回り

いずれの投資期間についても基準となる利回りは5%とし、現在の株価水準100に対して、20年後は265、30年後は432に到達すると仮定しています。その上で、足元の水準が100ではなく、60、80、120、140のそれぞれの場合に最終的な利回りがどうなるかを計算しています。

投資期間が長くなるほど足元の株価水準の影響は薄まっていきますので、最終的な利回りへの影響は小さくなっていきます。しかもここまでの説明では、ある一時点に全額を投資する一括投資をしたらという前提でした。しかし、現実的には毎月定額を投資していく積立投資など、時間分散しながら投資される方が多いと思いますので、平均購入価格はならされていき、開始時点の株価水準の影響はますます気にする必要がないと言えるでしょう。20年、30年と長期の資産づくりを目的としているなら、結局のところ、最終的な利回りは平均的な水準に落ち着いていくはずです。

ここまで長期的な資産づくりであれば、足元の株価水準を気にすることなく、投資を始めるのがよいとご説明してきましたが、とは言え、利回りが低かったらどうしようなどと気にされる方もいらっしゃると思います。

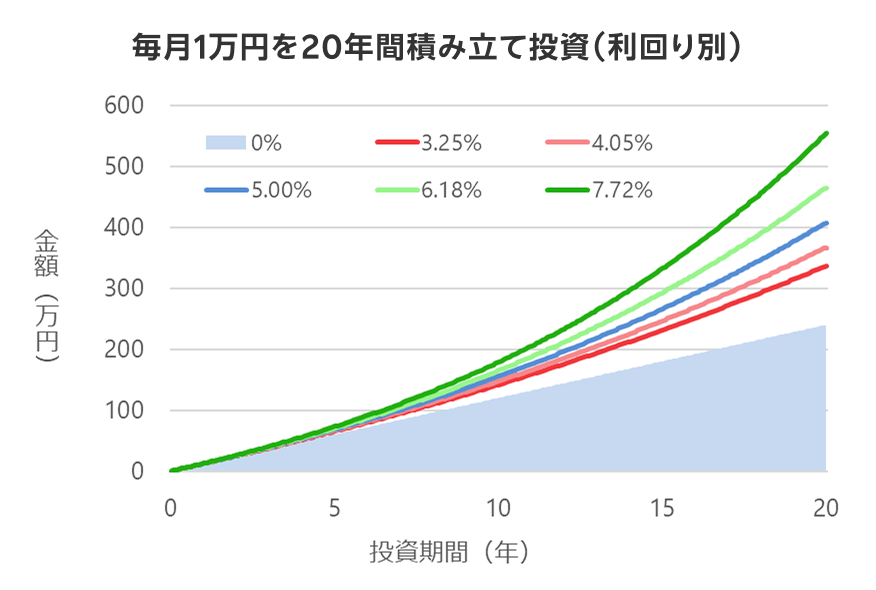

そこで実際に利回り別に、20年後、30年後にどのくらいの金額差になりうるのか、シミュレーションをしてみます。

まず20年間にわたり毎月1万円の積立投資を行い、結果的に利回りが3.25~7.72%(先ほど計算した5パターンの利回り)だった場合に、どのような結果になるかをグラフにすると次のようになります。

毎月1万円を20年間ですから、投資元本合計は240万円になります。利回り別に、20年後の評価額と評価損益をまとめると次の表のようになります。

| 利回り | 20年後の評価額と評価損益 |

|---|---|

| 0% | 240万円(±0万円) |

| 3.25% | 約337万円(+97万円) |

| 4.05% | 約367万円(+127万円) |

| 5.00% | 約407万円(+167万円) |

| 6.18% | 約465万円(+225万円) |

| 7.72% | 約554万円(+314万円) |

先ほどの試算で最も割高な水準での投資となる利回りが3.25%の場合、含み益は97万円、評価額は337万円となっています。一方、最も割安な水準での投資となる利回りが7.72%の場合には、含み益が314万円、評価額は554万円となっています。

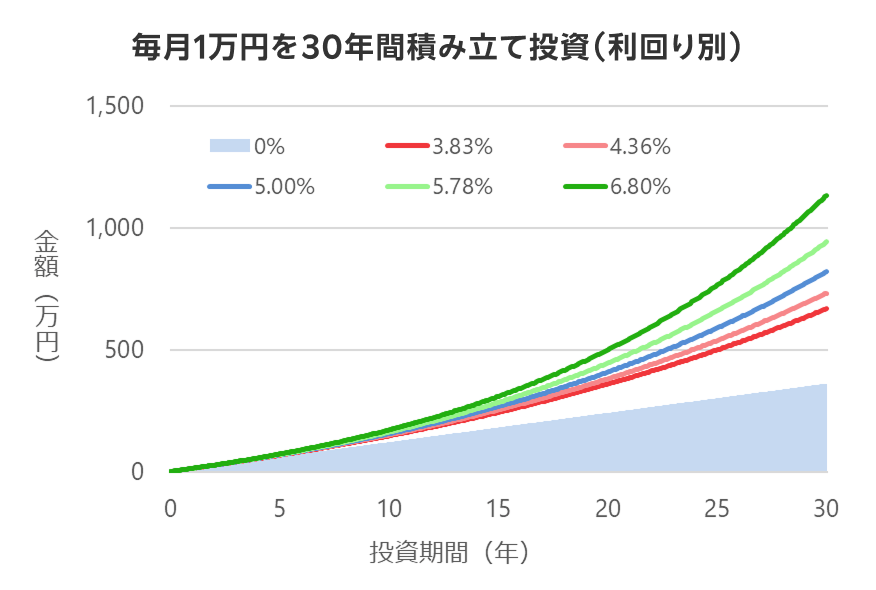

次に、30年間にわたり毎月1万円の積立投資を行い、結果的に利回りが3.83~6.80%(先ほど計算した5パターンの利回り)だった場合に、どのような結果になるかをグラフにすると次のようになります。

毎月1万円を30年間ですから、投資元本合計は360万円になります。利回り別に、30年後の評価額と評価損益をまとめると次の表のようになります。

| 利回り | 30年後の評価額と評価損益 |

|---|---|

| 0% | 360万円(±0万円) |

| 3.83% | 約668万円(+308万円) |

| 4.36% | 約732万円(+372万円) |

| 5.00% | 約819万円(+459万円) |

| 5.78% | 約941万円(+581万円) |

| 6.80% | 約1,133万円(+773万円) |

先ほどの前提では、4割も割高な水準で投資した場合の利回りである3.83%の場合、含み益は308万円、評価額は668万円となっています。一方、4割ほど割安な水準で投資できた場合の利回りである6.80%の場合には、含み益が773万円、評価額は1,133万円となっています。

とにかく高値掴みをしたくない、できるだけ安く買っていきたい、という気持ちはとてもよくわかります。しかし、いつまで経っても投資を始めなければ、資産形成はなかなか前に進みません。

シミュレーションの結果をご覧いただくと、投資を行わない場合、つまり利回り0%と、割高かもしれないが投資を行った場合では20年後、30年後の金額にかなり大きな差となっていることが確認できます。

NISAのつみたて投資枠では、長期の積立・分散投資に適した一定の投資信託が対象となっており、これらの投資信託では、投資対象資産に必ず株式が含まれています。

株式を発行している株式会社は、世の中に商品やサービスを提供することで、売上を上げ、必要な経費を払ったうえで、利益を生み出していきます。1年であれば利益金額はそれほど大きくないかもしれませんが、10年、20年、30年と長期的に継続していけば、累計の利益総額は期間に応じて大きくなっていきます。

株価は短期的には上昇・下落がランダムに発生しているように見えるかもしれませんが、長期的に株価が上昇していく裏付けとしては、まさに株式を発行している株式会社がビジネスを行い、利益を生み出し続けいていることがあるのです。この原理原則について理解できていれば、長期での投資を必要以上に恐れる必要はありません。

最初から大きな金額で始める必要はありませんので、少額からでもまずは第一歩を踏み出してみていただければと思います。

「資産形成」と言われても、何から手をつけていいか分からない・・・

結婚する?しない? 家は買う?賃貸? など、自分がどう生きていきたいかを想定しながら、準備や備えをステップごとに解説。読み終わるころには、漠然と望んでいた「ハッピーエンド」を、その手で確かにつかむための方法が分かるはずです。

横田 健一

ファイナンシャルプランナー 株式会社ウェルスペント 代表取締役

大手証券会社にてデリバティブ商品の開発やトレーディング、フィンテックの企画・調査などを経験後、2018年1月に独立し、株式会社ウェルスペントを設立。社名の「ウェルスペント」(英語でwell spent)は、直訳すると「有益に使った」「有意義に過ごした」の意味。より多くの方が、貴重なお金や時間を“ウェルスペント”し、より幸せな人生を送っていただけるようサポートしたい、という思いが込められている。独立系FPとして家計相談やライフプランシミュレーションを行っている。

「フツーの人にフツーの資産形成を!」というコンセプトで情報サイト「資産形成ハンドブック」を運営。2023年6月、初の著書「新しいNISA かんたん最強のお金づくり」(河出書房新社)を発売。「ファイナンシャル・ウェルビーイング検定」監修

YouTube:資産形成ハンドブック

X(旧Twitter):@ken1yokota