掲載日:2025年2月26日

2024年から新NISAが始まり、制度が恒久化され、非課税期間も無期限化されるなど、NISAは大幅に拡充されました。使い勝手のよい制度になったと概ね好意的に受け止められている一方、新NISAの成長投資枠(旧一般NISAに相当)で投資することができる対象商品には条件が追加されて一部限定される形となり、投資したい商品が新NISAでは対象外になってしまった、という声も聞かれます。

特にリタイア後に年金の上乗せ収入として、定期的なインカムゲインが欲しい方にとっては、高配当の株式などに投資し、分配金を毎月払う毎月分配型ファンドが対象外となったのは残念なことかもしれません。

本記事では、高配当の株式などに投資する投資信託のリスクと、インデックスファンドに投資しながら定期的に売却していく方法についてご説明します。

なお、本記事では主に高い配当利回りの株式を投資対象とし、定期的に分配金を払うタイプの投資信託を「高分配投資信託」と呼ぶことにします。

主に配当利回りの高い株式に投資する投資信託では、投資家へ分配金を多く出すことも多く、年金収入の上乗せ収入を確保していく目的で、高分配投資信託への投資は人気があります。

売却して取り崩すことなく分配金として受け取っているうちは、保有口数が減りませんので、何歳まで長生きしたとしても、分配金を受け取り続けることができるという安心感があります。

人気のある高分配投資信託への投資ですが、まずメリット・デメリット(およびリスク)について整理してご説明します。

高分配投資信託に投資することのメリットは、大きく分けて2つあると考えています。

まず1つ目は、高分配投資信託の最大の特徴とも言える、インカムゲインが確保できることです。必要に応じて少しずつ売却してしまうと、少しずつとは言え保有口数が減っていってしまいますが、分配金で受け取っていれば保有口数が減っていくことはありません。人生100年時代と言われる今日において、長生きリスクに備えるという観点では、いつまでも受け取り続けることができるという安心感は大きなメリットと言えるでしょう。

2つ目のメリットは、手軽に分散投資が可能でリスクが限定的になることです。年金の上乗せ収入を求めて、高配当利回りの株式に投資している方も多いでしょう。しかし、個別株式になると、文字通り、個別性が強く、業績に応じて減配や無配転落のリスクがあるなど、どうしてもリスクの高い投資になります。

また、銘柄数を増やして分散投資するとしても、個人の方が50銘柄、100銘柄と分散していくのはハードルが高いのではないでしょうか。そういった点では、高分配投資信託であれば数十銘柄から数百銘柄など手軽に分散投資が可能で、リスクを抑えることが可能になるのです。

高分配投資信託に投資する場合の4つのデメリット(およびリスク)についてご説明します。

1つ目のデメリットは、リターンが限定的になる可能性があることです。高配当を出す企業は成熟期の企業が多く、成長株と比べるとトータルリターン(=インカムゲイン(配当収入)+キャピタルゲイン(値上がり益))が低めになってしまう可能性があります。

企業としての成長余地が大きい場合には、利益を内部留保して将来への投資に使うことで、さらなる売上や利益の成長が期待できます。しかし、そういったビジネス機会があまり多くない成熟企業の場合には、株主への還元である配当や自社株買いの割合が高くなり、その結果、高配当銘柄としての魅力が高くなっているのです。

2つ目のデメリット(リスク)は、高い配当利回りにはその背景となる原因が潜んでいる可能性があることです。配当利回りは、一株あたりの配当金を株価で割って計算されます。つまり、配当利回りが高いのは、配当金が大きいか、株価が低いかのどちらかです。配当利回りが高い要因として、好業績による増配などであればよいのですが、業績不振等による株価の下落・低迷といったものが要因の場合も考えられ、その場合は将来的に減配や無配転落のリスクが高いと言え、注意が必要です。

3つ目のデメリット(リスク)は、金利上昇局面での下落リスクです。長かった日本銀行のゼロ金利政策・マイナス金利政策が終わり、今後は金利が上昇していく可能性が高まっています。金利が上昇していくと、預金や国債といった元本保証商品の利回りが上昇していくことになりますので、配当利回りの魅力が相対的に低下することになります。

例えば日本の10年国債の利回りは0.9%程度(2024年8月時点)ですが、将来的に2%、3%などと上昇していくことになると、現在は配当利回り4~5%が魅力的だと感じられても、将来的には6~7%でなければリスクに見合わなくなり、その分、株価が調整するリスクが考えられます。

最後、4つ目のデメリットは、分散投資は可能であるものの、その分散度合いは限定的であることです。メリットの2つ目と矛盾するようですが、高分配投資信託で分散投資できる銘柄数は、一般的に数十銘柄から多くても数百銘柄です。

一方、幅広い世界の株式を対象としたインデックスである、MSCI ACWI(オール・カントリー・ワールド・インデックス)の構成銘柄は約2760銘柄、さらに小型株までを対象としたFTSE Global All Cap Index(グローバル・オールキャップ・インデックス)の構成銘柄は約1万銘柄です。こういったインデックスをベンチマークとするインデックスファンドと比べると、分散の程度は限定的と言えます。

ご説明してきた高分配投資信託については、そのメリット・デメリットを考慮しながらご検討いただければと思います。

ここでは別の選択肢として、世界の幅広い株式に投資するインデックスファンドに投資しながら、定期的に少しずつ売却していく方法をご紹介します。

この方法では、世界の幅広い株式に投資するインデックスファンドに投資しますので、数千銘柄といった規模で分散投資が可能になり、成熟企業などの一部に偏ってしまうリスクを避けることが可能です。しかし、インデックスファンドは一般的に必ずしも分配金を出しませんので、年金の上乗せ収入として使っていくためには、少しずつ売却していく必要があります。

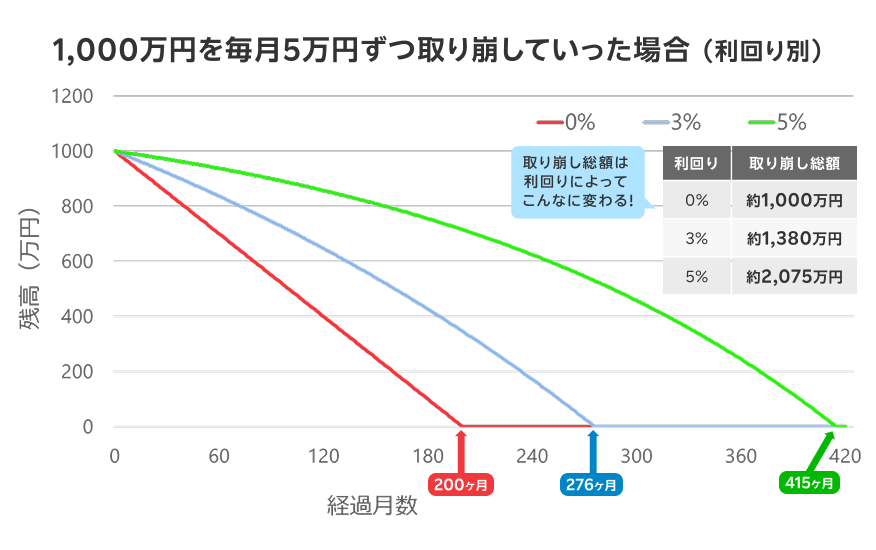

ここで、1,000万円を世界株式インデックスファンドに投資しながら取り崩していく方法を具体的にご説明します。毎月5万円を取り崩していく場合を考えます。仮に、インデックスファンドではなく、現預金(利回り0%とする)の場合には、毎月5万円ですと200ヵ月、つまり16年8ヵ月で残高がゼロになります。65歳から取り崩していく場合だと、80歳を超えたあたりでゼロになる計算です。

運用利回り別、1,000万円を毎月5万円取り崩した場合の取り消し可能期間

一方、世界の幅広い株式を対象としたインデックスファンドとして、長期的な運用利回りを3%もしくは5%と仮定してみます(過去の実績を確認する限り、少し保守的な水準だと考えています)。

利回り0%、3%、5%という3パターンで計算してみると、運用残高の減少は上のグラフのようになり、利回りごとに月額5万円の取崩しが可能な期間は、それぞれ200ヵ月、276ヵ月、415ヵ月となります。

少し見方を変えて、取り崩し総額(=毎月5万円✕取り崩し可能月数)と考えると、利回り0%、3%、5%のそれぞれで1,000万円、約1,380万円、約2,075万円となります。同じ元手1,000万円であっても、利回り5%で運用を継続しながら取り崩すことができたら、約2倍もの金額を生活費として使うことが可能になるのです。

このような世界株式インデックスファンドに投資をしながら少しずつ定期売却をしていくという方法は一見よさそうに思えるかもしれません。しかし、リーマンショックに代表されるような、マーケットの急落時や、その後の長期低迷などの場合には、定期売却(定期取崩)で機械的に売却を継続してしまうと、下がった水準で売却していってしまうため、お金の寿命を短くしてしまう可能性が出てきます。

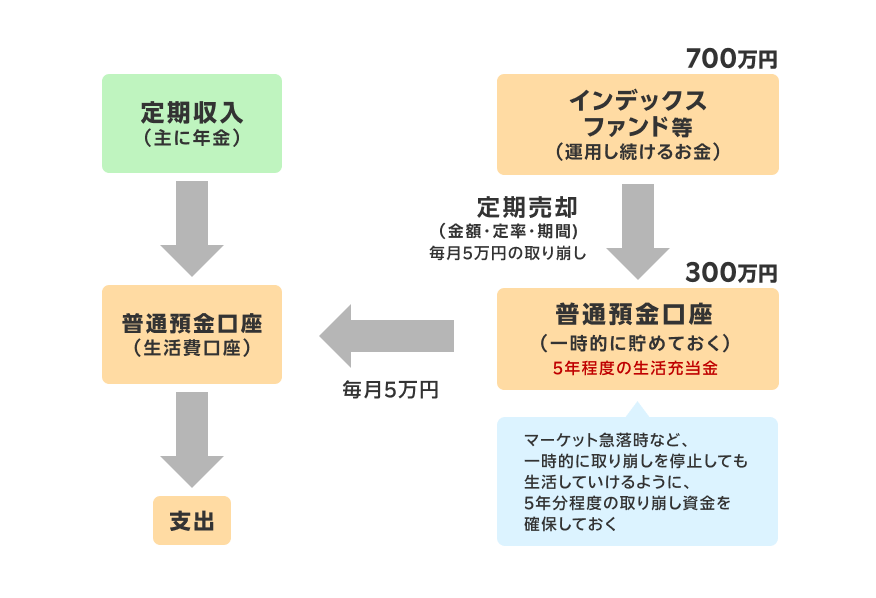

そこで考えられるのが、取り崩し金額の5年分(例えば、取り崩しが毎月5万円であれば、60ヵ月分として300万円)程度を預金口座などに貯めておくことです。

マーケットの急落に備えて、5年分程度の取り崩し資金を確保しておく

つまり、マーケットの急落時などには定期売却を一時的に停止し、貯めておいたお金から生活に使っていくのです。この貯めておくお金が取崩し金額の5年分であれば、最長で5年間は運用資産の取り崩しを行わなくても、生活していけることになります。

リーマンショックなどの時でも、5年程度でマーケットは回復していますし、完全に回復しなかったとしても、5年間にわたり下がりっぱなしという可能性は低いのではないでしょうか。この5年分程度の取り崩し資金が、山にあるダムのような役割を果たすことになるので、インデックスファンド自体を売却するのが難しい局面でも、一定期間はこれまで通りの生活をしていけるというわけです。

現行のNISAでは投資対象商品が一部限定されているものの、成長投資枠では幅広いラインナップの投資信託が投資対象となっています。リタイア後のキャッシュ・フローを管理していく方法として、インデックスファンドに限らなくても、こういった商品と定期売却サービスを利用するという方法も考えられますので、ぜひ検討していただければと思います。

「資産形成」と言われても、何から手をつけていいか分からない・・・

結婚する?しない? 家は買う?賃貸? など、自分がどう生きていきたいかを想定しながら、準備や備えをステップごとに解説。読み終わるころには、漠然と望んでいた「ハッピーエンド」を、その手で確かにつかむための方法が分かるはずです。

横田 健一

ファイナンシャルプランナー 株式会社ウェルスペント 代表取締役

大手証券会社にてデリバティブ商品の開発やトレーディング、フィンテックの企画・調査などを経験後、2018年1月に独立し、株式会社ウェルスペントを設立。社名の「ウェルスペント」(英語でwell spent)は、直訳すると「有益に使った」「有意義に過ごした」の意味。より多くの方が、貴重なお金や時間を“ウェルスペント”し、より幸せな人生を送っていただけるようサポートしたい、という思いが込められている。独立系FPとして家計相談やライフプランシミュレーションを行っている。

「フツーの人にフツーの資産形成を!」というコンセプトで情報サイト「資産形成ハンドブック」を運営。2023年6月、初の著書「新しいNISA かんたん最強のお金づくり」(河出書房新社)を発売。「ファイナンシャル・ウェルビーイング検定」監修

YouTube:資産形成ハンドブック

X(旧Twitter):@ken1yokota