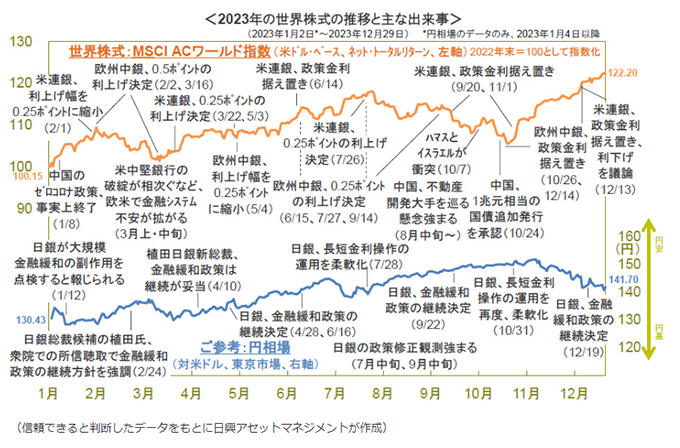

MSCI ACワールド指数(米ドル・ベース、ネット・トータルリターン)の年間騰落率は+22.2%と、2年振りの上昇(19年:+26.6%→20年:+16.3%→21年+18.5%→22年▲18.4%)となりました。

以下では、同指数の動きを中心に、世界の株式市場の1年を振り返ります。

米欧での利上げ幅の縮小観測や中国でのゼロコロナ政策終了などを背景に、世界株式は上昇基調でスタートしました。3月には、米欧での金融システム不安の台頭などに伴ない反落したものの、当局の対応などによりやがて不安が和らいだ後も、長期金利の水準はさほど回復(上昇)しなかったこともあり、株価は持ち直しました。その後は、利上げの継続に前向きな金融当局者の発言や利上げの決定、中国や米国での景気の先行き懸念などが株価を抑える要因となったものの、GAFAM(グーグルの親会社アルファベット、アマゾン・ドット・コム、メタ・プラットフォームズ(旧フェイスブック)、アップル、マイクロソフト)にエヌビディア、テスラを加えたいわゆる「マグニフィセント・セブン(壮大な7銘柄、以下、M7)を主なけん引役として、概ね上昇傾向となりました。

金融引き締めの長期化懸念などを背景に米10年国債利回りが4%を超えるようになると、M7の株価上昇が一服し、世界株式は10月下旬まで下落傾向となりました。ただし、米国やユーロ圏では秋以降、政策金利が据え置かれたほか、金融当局者から利上げ打ち止めに前向きな発言が相次いだだけでなく、インフレ鈍化を示唆する経済指標が目立つようになりました。すると、利上げ終了観測の台頭などを受け、米欧の長期金利が低下に転じたのに続き、世界株式は反発し、2024年の利下げ観測の強まりとともに年末にかけて上昇しました。なお、12月には、独DAX指数、仏CAC指数、米国のニューヨーク・ダウ工業株30種やナスダック100指数、印SENSEX指数などが最高値を更新しました。

ウクライナ紛争や北朝鮮、中国と台湾の関係、中東問題など、地政学リスクに引き続き注意が必要です。1月13日の台湾総統選挙については、中国と距離を置く党の候補が勝利する可能性が高く、中台間のぎくしゃくした関係の深化や長期化により、企業家や投資家の自信が世界的に傷つけられる可能性があります。中東問題は、世界貿易を引き続き一定程度抑えることになるとみられます。米国では、政治対立に伴う混乱が続くと見込まれるものの、経済や企業業績に影響が及ばない限り、金融市場で過剰反応が拡がることはないとみています。

2024年の投資における3つの注目ポイントは、

だと考えています。

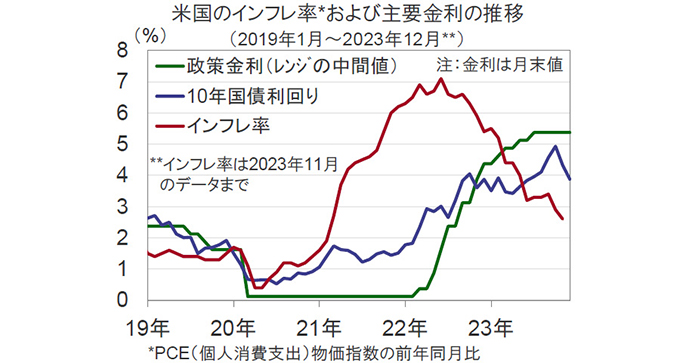

今年の注目点は、米FRB(連邦準備制度理事会)も日銀も臆病な動きをしそうだということです。昨年は、米国でインフレ再燃リスクが低下することを予想していました。実際には、長期金利は2022年末で3.87%台半ば、2023年末では3.88%弱と、ほとんど変わらない水準となりました。つまり、インフレ再燃懸念が昨年夏以降に高まり、長期金利が5%程度に上昇したものの、結局はそれほどでもないということになり、行ったり来たりして終わる1年でした。

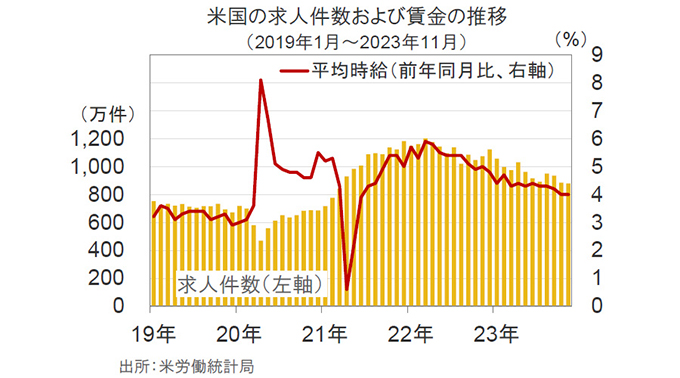

市場やFRBが臆病になったり、自信を持ったりする最大の要因は、賃金上昇率です。インフレは、光熱費が上がるとか食料品が値上がりすることが原因とは言えません。そもそもおカネがないと買えないはずだからです。つまり、インフレは、買う側からすれば、貯蓄を取り崩すか、賃金が上がることで起こります。いまFRBは、賃金上昇が長く続くことでインフレが長引くことを一番恐れています。昨秋の金利高は、賃金上昇率がなかなか下がらないことで起こり、その後の金利低下は、賃金上昇率が下がり始めた時に起こりました。そしてFRBは12月の政策決定会合で金利を引き上げませんでした。この時のパウエル議長の発言などから、いよいよFRBの利上げは止まり、2024年は政策金利の引き下げを進めると期待されるようになりました。

日銀は、賃金上昇率が高まり、インフレが安定することを望んでいます。しかし、春闘の行方などを見極めないとデフレ環境から確実に脱却できるか自信が持てません。12月の政策決定会合の後、植田総裁はまだすぐに利上げをする確信は得られない旨の発言をしました。日米の中央銀行はまったく正反対の方向に政策金利を動かしたいのですが、臆病に振る舞うところが似ています。

日米中央銀行の臆病さの見極めが、米ドル・円の予想に直結します。弊社では、FRBは政策金利(レンジの上限値)をインフレ率を下回る水準までには引き下げないものの、今年12月までに5.50%から4.75%に緩やかに引き下げるとみています。また、インフレからの正常化が進むとみます。一方、日銀については、政策金利を1-3月期に0%とし、年末までに0.6%まで引き上げるとみています。正常化はゆっくり行われ、年末の米ドル・円の水準は1米ドル=134円と予想し、110円に戻るにはまだ時間がかかるとみています。

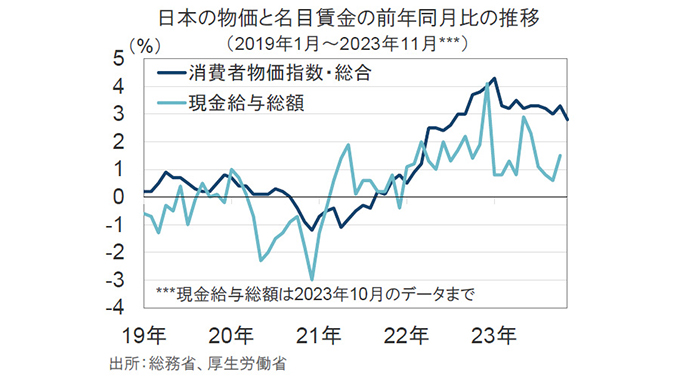

日本経済については、昨年初に予想したように、「余剰」から「不足」への体質変化が進むとみています。昨年の日本は、賃金が上昇したものの物価上昇ペースを下回っていました。2022年は光熱費の上昇、2023年は食料品価格の上昇を主な背景としてインフレが進んだものの、賃金があまり上昇しなかったため、消費が力を得て経済を引っ張るほどではありませんでした。

しかし、米国の消費の好調が続いたため、日本の輸出数量(日銀調査の実質輸出)がリーマン・ショック前のピークを越えた状態が続きます。つまり輸出産業において、ヒト・モノ・カネの「余剰」から「不足」への変化が続いています。しかも、コロナ禍に伴う行動制限からの正常化が昨年5月以降、本格化しました。こうした中、国内産業についても、ヒト・モノ・カネの「余剰」から「不足」への変化が進んでいます。

一方で、インフレ率や企業の収益環境の改善にも関わらず賃金上昇は大変ゆっくりでした。それゆえ、消費は盛り上がらず、企業も年初に想定したほど設備投資を進めませんでした。今年は、この点が変わるとみています。光熱費や食料品の価格転嫁が一巡してインフレは落ち着く一方、人手不足が続き賃金上昇が続くとみるからです。1年に1回しかない正規社員のベースアップ率がインフレ率に近い程度に上昇する可能性も高いと考えています。賃金がインフレ率を超えて上昇すれば、消費が盛り上がり、人手不足状態が継続、ロボットなどへの設備投資が拡大し、資金が必要になれば融資も伸びるでしょう。

日本株式については、リーマン・ショック以来の消費の本格的な回復が期待される中で、日経平均株価が年末に3万6千円を超えると想定しています。売上が伸びる中での長期金利の1.1%程度までの上昇は、企業利益に悪影響を与えるほどではないでしょう。インフレ下では、インフレ率を上回る収益力改善で借金をしても伸びる会社がある一方、売上が伸びず借金返済が厳しくなるところが出てくることなどから、銘柄間の格差が大きくなりやすいものの、回復力のある企業や金利上昇の恩恵を受ける銀行を中心とした、バリュー株(割安株)優位の可能性が高まるとみています。

日本の構造的な改善は今年、いよいよ本番を迎えるとみます。「余剰」から「不足」への千載一遇の機会に日本企業は体質を改善することが期待されます。景気が悪いときに年功序列などの構造を変えるのは難しく、転職しても給与が下がる傾向にありました。しかし、消費が強くなり、景気が良いのであれば、硬直的な労働市場の改革も進めやすくなります。成長分野への労働力の移動を促すリスキリングなどの政策が進めば、良い後押しとなります。

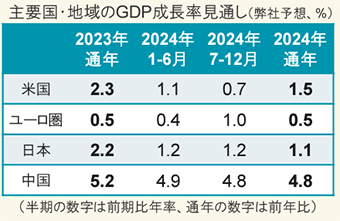

世界経済のリスクであった、インフレ懸念を背景とした高すぎる政策金利が長く維持される可能性は低下しました。メインシナリオでは、米国を中心とする世界景気は、2%以下の成長率で横ばいと考えます。マイナスの成長率が長く続く本格的な景気後退の可能性は低いとみています。米国で商業用不動産に関わる部分的な金融危機のリスクが言われていますが、銀行システムは預金保護制度などで米国政府とFRBに守られるとみています。賃金や消費の落ち着きで、経済全体は低成長率であっても、コロナ禍後の高い水準を維持できるとみます。

FRBの利下げが明確化するにつれて、株式市場で金利離れが進むでしょう。利下げは、短期的、心理的に米国のグロース株をサポートするかもしれません。しかし、一方で消費がスローダウンすれば、大手ITプラットフォーム関連企業にとって良い話ではありません。金利水準そのものよりも、企業ごとの売上や利益の状況に注目が集まるでしょう。テクノロジー関連の収益環境は、ロボットや自動運転を含む人工知能(AI)の需要拡大で下支えされ続けるとみています。

今年は米国の大統領選が注目されますが、現状の主要な候補である、バイデン氏やトランプ氏であれば、いずれも過去の経験があるので、市場に長期間、大きな影響を与えることはないとみています。日本の政治の不安定についても、現政権は安倍首相や小泉首相のような好影響を金融市場に与えなかったので、政権変更があっても影響しないとみられます。海外投資家の間では、日本の東証や企業による構造改革期待が継続しています。

まとめると、今年の世界経済は、全体的に低成長にとどまると考えています。金融市場では、まず米国での政策金利の正常化(引き下げ)が注目され、年末に4.75%と予想します。日本は、消費の回復に伴い、先進国の中での出遅れからの回復を享受するでしょう。一方、いよいよ日本の政策金利が緩やかに変化し、マイナスからプラスに転じると見込まれます。米ドル安・円高の要因が多いのですが、日銀もFRBもゆっくりと政策を変更するので、年末に1米ドル=134円程度と想定しています。

なお、弊社予想の詳細については、季刊「グローバル・フォーサイト」をご参照ください。

■当資料は、日興アセットマネジメントが情報提供を目的として作成したものであり、特定ファンドの勧誘資料ではありません。また、弊社ファンドの運用に何等影響を与えるものではありません。なお、掲載されている見解および図表等は当資料作成時点のものであり、将来の市場環境の変動等を保証するものではありません。■投資信託は、値動きのある資産(外貨建資産は為替変動リスクもあります。)を投資対象としているため、基準価額は変動します。したがって、元金を割り込むことがあります。投資信託の申込み・保有・換金時には、費用をご負担いただく場合があります。詳しくは、投資信託説明書(交付目論見書)をご覧ください。

※日興アセットのHPに遷移します。

投資信託は、商品によりその投資対象や投資方針、買付手数料等の費用が異なりますので、当該商品の目論見書、契約締結前交付書面等をよくお読みになり、内容について十分にご理解いただくよう、お願いいたします。

ブル型(レバレッジ型)、ベア型(インバース型)の投資信託のお取引にあたっては、以下の点にご留意ください。

ブル型(レバレッジ型)、ベア型(インバース型)の投資信託は特定の指標(以下、「原指数」といいます。)の日々の値動きに対して一定の倍率となることを目指して運用を行います。倍率が+(プラス)1を超えるものを「ブル型(レバレッジ型)」といい、-(マイナス)のもの(マイナス1倍以内のものを含みます)を「ベア型(インバース型)」といいます。基準価額の上昇率・下落率は、2営業日以上の期間の場合、同期間の原指数の上昇率・下落率に一定の倍率を乗じたものとは通常一致せず、それが長期にわたり継続することにより、期待した投資成果が得られないおそれがあります。また、ブル型(レバレッジ型)、ベア型(インバース型)の投資信託は、投資対象物や投資手法により銘柄固有のリスクやコストが存在する場合があります。

上記の理由から、ブル型(レバレッジ型)、ベア型(インバース型)の投資信託は主に短期売買により利益を得ることを目的とした商品で、一般的に中長期間的な投資の目的に適合しない場合があります。

各商品は、銘柄ごとに設定された買付又は換金手数料(最大税込4.40%)およびファンドの管理費用(含む信託報酬)等の諸経費をご負担いただく場合があります。また、一部の投資信託には、原則として換金できない期間(クローズド期間)が設けられている場合があります。

買付・換金手数料、ファンドの管理費用(含む信託報酬)、信託財産留保額以外にお客様にご負担いただく「その他の費用・手数料等」には、信託財産にかかる監査報酬、信託財産にかかる租税、信託事務の処理に関する諸費用、組入有価証券の売買委託手数料、外貨建資産の保管等に要する費用、受託会社の立替えた立替金の利息等がありますが、詳細につきましては「目論見書」で必ずご確認いただきますようお願いいたします。

また、「その他の費用・手数料等」については、資産規模や運用状況によって変動したり、保有期間によって異なったりしますので、事前に料率や上限額を表示することはできません。

投資信託は、預貯金とは異なり元本が保証されている金融商品ではありません。下記コンテンツでは、毎月分配型ファンドの分配金の支払われ方および通貨選択型の収益に関するご案内をしております。投資家の皆様につきましては、当該ファンドへの投資をご検討なさる前にぜひご確認くださいますようお願い申し上げます。