“おとな”だからこその 「まとまったお金」や「期間が限られた積立投資」には

株式100%の積立とは別の考え方が必要では――?。

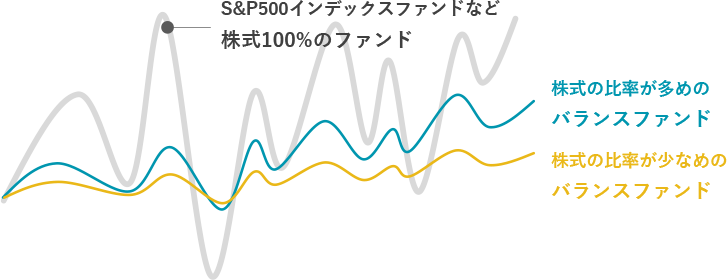

そんな問題意識から株式・REIT・債券のバランス比率を決定した

こんなの欲しかった。

※日興アセットマネジメントのYouTubeチャンネルにリンクします。

「バランス(ファンド)」とは、株式やリートや債券など、複数の投資資産がワンパッケージになった投資信託のカテゴリー名。S&P500に連動するような「株式ファンド」に比べて値動きが緩やかになることが多く、よく「初心者向け」といわれます。でも日興アセットは「初心者」や「上級者」という言い方には違和感を覚えます。趣味やゲームではないのですから...。

それでも確かに、このようにマイルドな値動きとなる傾向はあります。

※価格変動などに関する説明は一般論であり、実際はこれと異なる値動きをする場合があります。また、図はイメージです。

大ざっぱにいって、株式に対して債券の比率が増えるほどマイルドになっていきます。しかしその場合、最終的な「到達点(リターン)」が株式100%のファンドが上昇した場合よりも低くなる可能性を受け入れなければなりません。

途中の値動きはマイルドだが、最終的にはすごくお金が増える――のが理想ですが、それは無理な相談(か怪しい商品?)なのです。

バランスファンドの特性を決める大事な資産配分の考え方は、大きく2つに分かれます。ひとつは「分かりやすさ重視」で、もうひとつは「理屈(配分理由)重視」。

究極に分かりやすいのは、各資産の比率を均等にすること。この例は、株式とREITと債券を3分の1ずつに均等配分しています。この分かりやすさも実は意外と大事で、本人が納得感を持って保有を継続できることにもつながります。

※あくまで一例です。

一方で、上記の例はバランスファンドにしてはやや”攻めた”配分といえます。なぜなら株式とREIT資産が全体の6割を占めているから。この例のように、均等配分のバランスファンドは、株式市場などの環境に左右される度合いが強くなる傾向があります。

当ファンドは、株式に限らず「ある特定の資産の影響だけが強くならない配分」をゴールに設計されました。基準価額へのインパクト――つまり「リスク」が各資産で概ね均等(英語でパリティ)になる配分のことを「リスク・パリティ」*といい、年金運用など分散投資の専門家の間で重んじられている資産配分方法のひとつです。

*リスク・パリティを概ね実現するために、各資産の価格変動リスクおよび外貨建て資産の為替変動リスクについて、ファンド設定時点における過去長期間のデータを基に、日興アセットマネジメントが独自に各資産の組入比率を決定しました。なお、設定後の価格変動リスクおよび為替変動リスクの変化に応じた基本資産配分比率の変更は、原則として行ないません。

※当ファンドは基本資産配分比率の変更は、原則として行ないません。

いわばリスクの量の反対の比率(リスクの逆比)での資産配分です。債券はリスクが小さいのでたくさん、株式やREITはリスクが大きいので少なく――。当ファンドはこの「リスク・パリティ」*の考え方をベースに過去15年以上のデータを分析し、「債券66.7%、株式20%、REIT13.3%」を基本資産配分比率としました。この比率をルールとして「トレース」していくのが、Tracers グローバル3分法(おとなのバランス)です。

*リスク・パリティを概ね実現するために、各資産の価格変動リスクおよび外貨建て資産の為替変動リスクについて、ファンド設定時点における過去長期間のデータを基に、日興アセットマネジメントが独自に各資産の組入比率を決定しました。なお、設定後の価格変動リスクおよび為替変動リスクの変化に応じた基本資産配分比率の変更は、原則として行ないません。

株式の「20%」など各資産の内訳については市場規模の比率に準じた配分とし、それぞれのインデックスファンド(マザーファンド)に投資を行ないます。そのシンプル設計と運用手法により、相対的な低コストも実現しています。

なおリスクの観点を掘り下げるときに重要なのが、海外資産で避けられない為替変動リスクです。当ファンドでは明確に、日本人にとっての為替変動も株式や債券と負けず劣らず重要な「均等(パリティ)にすべきリスク」と考えました。

その結果、資産毎に「為替ヘッジの有無」を下図のように決定しています。これにより株式、REIT、債券、そして為替の変動リスクが基準価額に与える影響を概ね均等*(パリティ)になることを目指しています。

*リスク・パリティを概ね実現するために、各資産の価格変動リスクおよび外貨建て資産の為替変動リスクについて、ファンド設定時点における過去長期間のデータを基に、日興アセットマネジメントが独自に各資産の組入比率を決定しました。なお、設定後の価格変動リスクおよび為替変動リスクの変化に応じた基本資産配分比率の変更は、原則として行ないません。

当ファンドと同じ考え方(配分比率)で投資したと仮定して過去の値動きを辿った結果が下のグラフ。グラフの横軸は月次リターンの散らばり度合いを「リスク」と定義した数値で、縦軸は月次リターンを年率に直したもの。

「ハイリスク・ハイリターン」という言葉がありますが、海外新興国株式やS&P500がリスクもリターンも高かったのに比べて、当ファンドと同じ考え方の分散投資は明らかに異なる特性を持っていることがわかります。

2003年3月末〜2022年12月末

当ファンドと同様の配分比率の過去実績:前掲のウエイトで各指数を月次リバランス。

用いた指数は以下の通り。海外先進国債券(円ヘッジ):FTSE世界国債インデックス(除く日本・円ヘッジ・円ベース)、日本債券:野村BPI総合インデックス、海外先進国株式:MSCIコクサイ・インデックス(税引後配当込み、円ベース)、日本株式:TOPIX(配当込み)、海外新興国株式:MSCIエマージング・マーケット・インデックス(税引後配当込み、米ドルベース)を円換算、海外先進国REIT:S&P先進国REITインデックス(除く日本・配当込み・円ベース)、日本REIT:東証REIT指数(配当込み)。

上のグラフに参考として表示したS&P500と世界株式(MSCI ACワールド・インデックス(税引後配当込)は共に円ベース。

上記2つのグラフは、当ファンドがインデックスファンドを通じて組入対象とする各指数を、当ファンドと同様の配分比率で分散投資(月次リバランス)した場合の過去データをもとに算出したシミュレーションの結果であり、当ファンドの運用実績ではありません。

当ファンドの運用においては、売買コストや信託報酬、運用資産の規模、設定解約に伴なう資金流出入などによる影響が生じます。

そのため、当ファンドの運用成果が、シミュレーションと同様のリターンを達成することを約束するものではありません。当ファンドの実際のパフォーマンスなどについては、開示資料などをご覧ください。

同じ人の中にも、目的や時間軸によって異なる性質のお金があり、選ぶべきファンドを区別する必要があるかもしれません。社会に出てしっかりとした生活基盤を確立してきた「おとな」の方の場合は特に。

株式100%のファンドによる積立のために必要なお金がある一方で、コツコツとためてきた「まとまったお金」の投資方法に悩むお金の両方をお持ちの方も多いはず。

資産運用は「家づくり」のようなもの。当ファンドのようなバランスファンドを「ぶれない土台」として固め、同時に大黒柱になるような「株式の柱」を上に上にと伸ばしていきたいものです。

情報提供は:日興アセットマネジメント株式会社

金融商品取引業者 関東財務局長(金商)第368号

加入協会:一般社団法人 投資信託協会、一般社団法人 日本投資顧問業協会

2023年4月10日作成

投資信託は、商品によりその投資対象や投資方針、買付手数料等の費用が異なりますので、当該商品の目論見書、契約締結前交付書面等をよくお読みになり、内容について十分にご理解いただくよう、お願いいたします。

ブル型(レバレッジ型)、ベア型(インバース型)の投資信託のお取引にあたっては、以下の点にご留意ください。

ブル型(レバレッジ型)、ベア型(インバース型)の投資信託は特定の指標(以下、「原指数」といいます。)の日々の値動きに対して一定の倍率となることを目指して運用を行います。倍率が+(プラス)1を超えるものを「ブル型(レバレッジ型)」といい、-(マイナス)のもの(マイナス1倍以内のものを含みます)を「ベア型(インバース型)」といいます。基準価額の上昇率・下落率は、2営業日以上の期間の場合、同期間の原指数の上昇率・下落率に一定の倍率を乗じたものとは通常一致せず、それが長期にわたり継続することにより、期待した投資成果が得られないおそれがあります。また、ブル型(レバレッジ型)、ベア型(インバース型)の投資信託は、投資対象物や投資手法により銘柄固有のリスクやコストが存在する場合があります。

上記の理由から、ブル型(レバレッジ型)、ベア型(インバース型)の投資信託は主に短期売買により利益を得ることを目的とした商品で、一般的に中長期間的な投資の目的に適合しない場合があります。

各商品は、銘柄ごとに設定された買付又は換金手数料(最大税込4.40%)およびファンドの管理費用(含む信託報酬)等の諸経費をご負担いただく場合があります。また、一部の投資信託には、原則として換金できない期間(クローズド期間)が設けられている場合があります。

買付・換金手数料、ファンドの管理費用(含む信託報酬)、信託財産留保額以外にお客様にご負担いただく「その他の費用・手数料等」には、信託財産にかかる監査報酬、信託財産にかかる租税、信託事務の処理に関する諸費用、組入有価証券の売買委託手数料、外貨建資産の保管等に要する費用、受託会社の立替えた立替金の利息等がありますが、詳細につきましては「目論見書」で必ずご確認いただきますようお願いいたします。

また、「その他の費用・手数料等」については、資産規模や運用状況によって変動したり、保有期間によって異なったりしますので、事前に料率や上限額を表示することはできません。

投資信託は、預貯金とは異なり元本が保証されている金融商品ではありません。下記コンテンツでは、毎月分配型ファンドの分配金の支払われ方および通貨選択型の収益に関するご案内をしております。投資家の皆様につきましては、当該ファンドへの投資をご検討なさる前にぜひご確認くださいますようお願い申し上げます。