外国為替取引をした場合の税計算について

etc

etc

etc

以下のすべてに該当する場合、総合課税(雑所得)にあたる取引があっても、確定申告が不要です。

給与所得、退職所得以外の所得金額の合計は、公的年金、副業に係る所得や、他社証券会社の取引についても合算した金額となります!

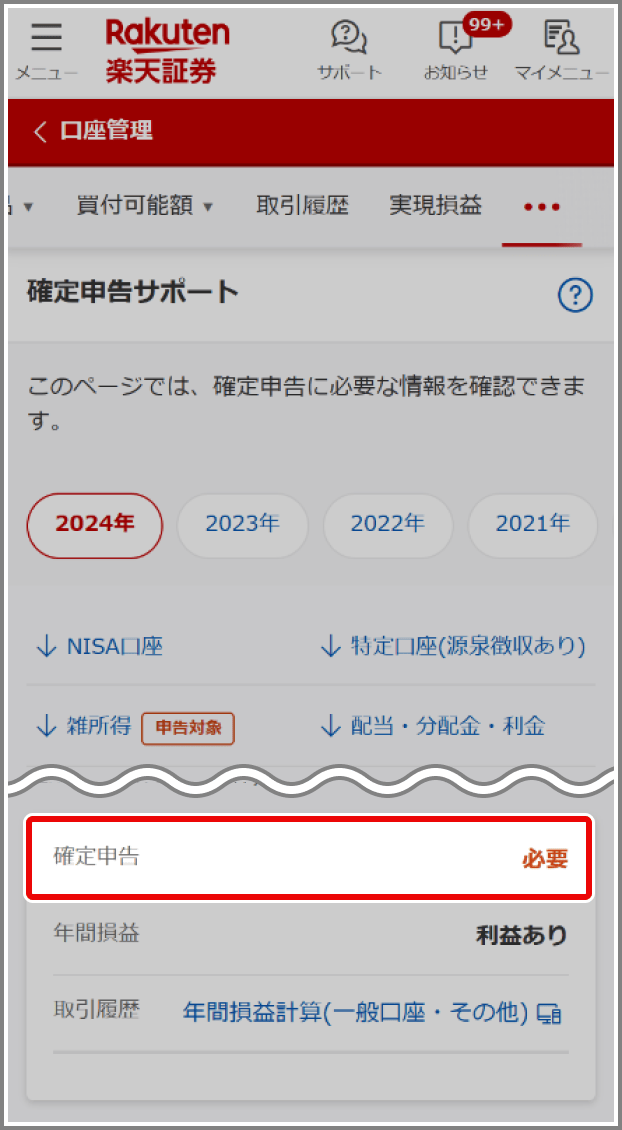

ログイン後の「確定申告サポート」にて、雑所得(外国為替取引、海外先物、貸株)の取引を行ったかどうかを確認できます。

雑所得の確定申告欄が「必要」と表示されているときは、取引がある場合です。

「給与所得及び退職所得以外の所得金額が20万円以下」かどうかなど、ご自身が確定申告が必要かどうかを、確認してください。

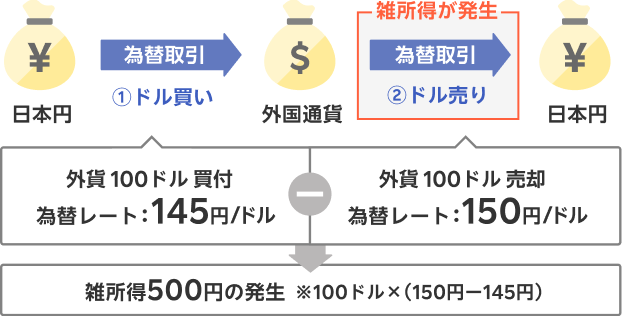

外国為替取引では、以下の場合に雑所得が発生します。

確定申告期間におけるこれらの合計金額を元に雑所得の計算を行い、確定申告が必要かどうかを判断してください。

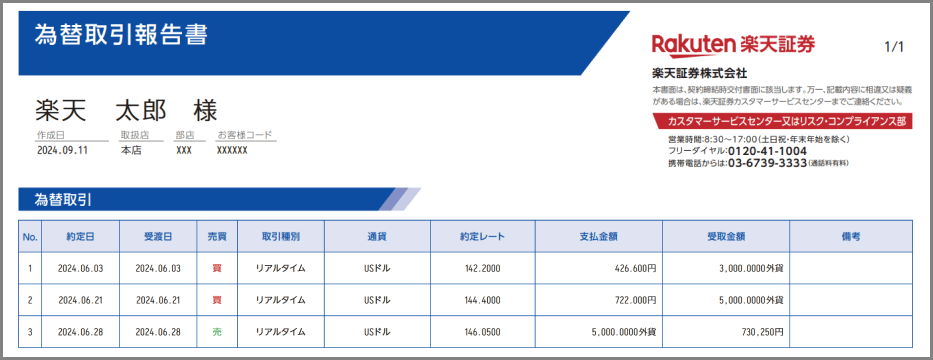

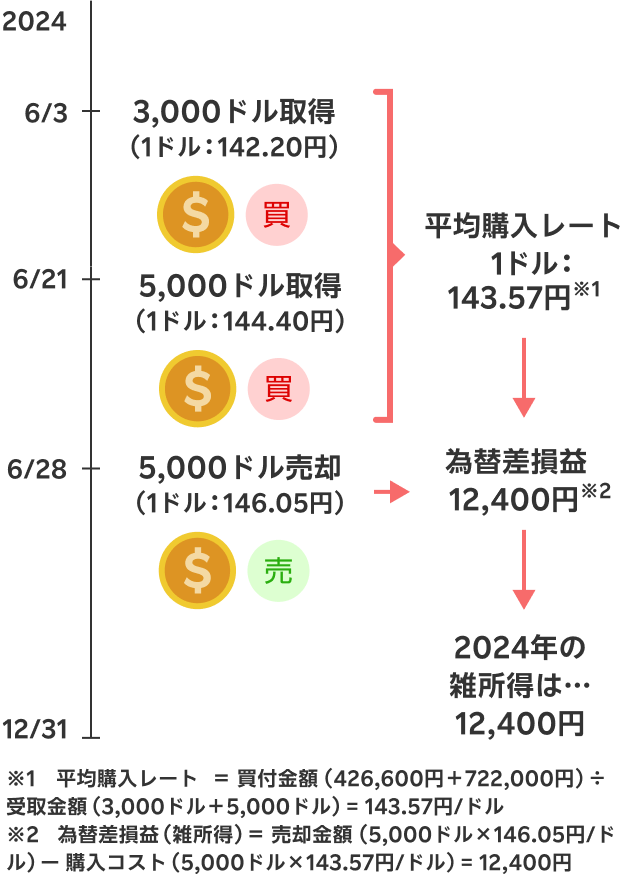

例)総平均に準ずる方法

※クリックで拡大表示

雑所得の対象取引があった場合、確定申告が必要かどうかの確認を行ったうえで、必要に応じて確定申告の手続きをお取りください。

他社証券会社の取引なども含め、雑所得を合計したのち、確定申告を行います。

「e-Tax(国税電子申告・納税システム)」の「国税庁 確定申告書等作成コーナー」を利用されると、ご自宅からも申告が可能です。

ご注意

税制に関する個別的事情はお近くの税務署へご相談ください。また、税務当局が現行法令について本項で述べた取扱とは異なる解釈をした場合、取扱が異なる可能性がありますので、予めご了承ください。